Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de -2,0 %1 en avril pour établir son cumul annuel à 1,1 %.

L’engouement exceptionnellement fort pour le risque, malgré le bouleversement persistant et grandissant du marché mondial de l’énergie, a instauré un climat difficile pour le Fonds. Le marché du crédit a atteint ses limites au début d’avril alors même que les actions poursuivaient leur progression. Le prix des obligations à rendement élevé typiques a légèrement baissé entre le 9 avril et la fin du mois, pendant que l’indice S&P 500 gagnait près de 400 points. L’indice américain à rendement élevé ICE BofA a dégagé un rendement de 1,7 % ce mois-ci portant son cumul annuel à 1,1 % (USD) .2

Pour sa part, l’indice de référence du Fonds, soit l’indice HFRI Credit (couvert en CAD), a terminé avril à 1,8 %, établissant son cumul annuel à 2,3 %.

Mise à jour sur le marché et le portefeuille

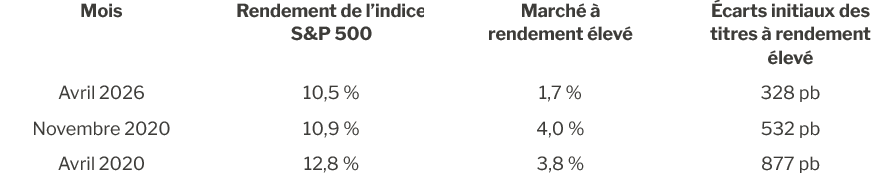

En avril, le S&P 500 a connu son meilleur mois depuis novembre 2020. À l’époque, les marchés célébraient les progrès faits dans l’élaboration d’un vaccin contre la COVID-19. Cette fois-ci, le déclencheur semble avoir été un rebond technique survolté par des stratégies à la mode comme celles du Commodity Trading Advisors (CTAs), dont les achats ont déclenché des signaux techniques poussant à acheter encore plus. La vigueur de la reprise initiale coïncidait davantage avec le rebond qui a suivi la baisse de 30 % des actions qu’avec le recul de 9 % du S&P.

Les valeurs initiales sont habituellement meilleur marché quand les actions montent de beaucoup. Avant, quand le S&P 500 se relevait de plus de 10 % en un mois, les écarts initiaux pour les titres à rendement élevé étaient supérieurs à la moyenne à long terme (443 points de base au cours des 15 dernières années), au lieu de se rapprocher des planchers cycliques comme ce fut le cas à la fin mars. Dans le secteur du crédit, l’erre d’aller (ou momentum) a ses limites, mais du côté des actions, il existe peu de garde-fous en matière de valorisation. À preuve, Intel a atteint en mai un ratio cours/bénéfice de 84 fois ses bénéfices prévus pour 2027.

Source : Bloomberg

Nous avons profité du fait que l’appétit pour le risque était à son summum pour vendre la majorité de nos positions dans les obligations de Open Text Holdings Inc. (TSX : OTEX) ainsi que plusieurs autres participations de plus petite taille.

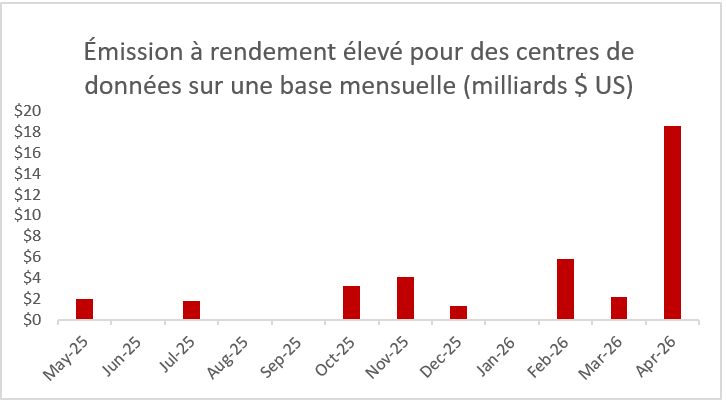

En avril, des émissions très importantes en lien avec des centres de données nous ont offert l’occasion de redistribuer le capital à des taux nettement meilleurs qu’au début de l’année. En avril, un émetteur endossé par Tract Capital Management LP a lancé des obligations presque identiques à celles d’une structure associée qui avait sollicité le marché en février. Les deux opérations visent à financer la construction au Nevada d’une « usine à IA» pour NVIDIA Corp. (Nasdaq : NVDA) qui détient un contrat à long terme pour ces installations. Lorsque cette usine sera construite et stabilisée, nous nous attendons à ce que ces deux émissions accèdent à la catégorie investissement.

Source : Bloomberg

À la clôture du premier jour de négociation en avril, le titre a atteint un rendement supérieur de 100 pb à celui de février. En février, nous avons rapidement vendu notre participation sur le marché secondaire avant de renchérir sur notre position en avril. Environ 15 % du Fonds est constitué d’investissements dans les obligations associées aux centres de données pour l’IA, dont la plupart sont soutenues par des baux à long terme conclus avec NVDIA ou Alphabet Inc. (Nasdaq : GOOG).

La vague actuelle d’émissions à rendement élevé pour des centres de données a commencé en mai de l’an passé, lorsque Coreweave Inc. (Nasdaq : CRWV) a mis sur le marché des obligations non garanties de rang supérieur. Au début d’avril, l’encours total des obligations en circulation liées aux centres de données totalisait un peu plus de 20 milliards $. Cette somme a presque doublé en un mois, ce qui est beaucoup à digérer pour le marché. De plus, cette vague d’investissement en capital ne ressemble en rien à tout ce que nous avons observé au cours des vingt dernières années.

Source: PenderFund

Nous avons pu recycler le capital tiré de la vente d’obligations ayant monté en avril vers des avoirs énergétiques de plus courte durée qui être rachetés bientôt ou peu exposés aux baisses. Par exemple, l’obligation (9,625 %, 2029) de Saturn Oil and Gas Inc. (TSX : SOIL) deviendra rachetable au prix de 104,81 $ en juin. Nous avons pu accroître notre position moyennant un petit rabais pour la faire passer de 1 % à 3 % du Fonds en avril, ce qui nous a valu un attrayant rendement à court terme supérieur de 9 % au prix de rachat.

Si, après la forte croissance des prix du début d’avril, certains investisseurs ont jugé opportun de pousser le risque encore plus loin, notre approche fondée sur la valeur prône le contraire. Avec des écarts pour les rendements élevés qui frisent les 280 pb — ce qui est historiquement coûteux et représente un seuil de résistance important de ces deux dernières années —, nous croyons qu’il est indiqué de maintenir une attitude défensive et d’attendre de meilleures occasions.

En dépit du contexte macroéconomique effervescent, les marchés sont caractérisés par une forte bifurcation qui, à notre avis, offrira plus d’occasions en matière de transactions individuelles que ce qu’on observe habituellement à ces niveaux de valeurs absolues.

Perspectives de marché

On devrait considérer la sous-performance du crédit par rapport aux actions des dernières semaines comme un signal d’alarme pour tous les actifs risqués. C’est particulièrement pertinent quand on constate combien les marchés des actions sont peu diversifiés et que leurs principaux moteurs dépendent d’un cycle de dépenses en capital financées par le crédit. La demande pour des obligations à rendement élevé associées aux centres de données a atteint un paroxysme en avril, ce qui a poussé les banques à mettre momentanément un frein à de nouvelles émissions. Nous nous attendons toutefois à ce que l’offre s’accélère d’ici peu.

Bien que le marché se soit particulièrement intéressé aux semiconducteurs et à l’IA, les perturbations énergétiques au cœur de sa faiblesse de mars se sont quelque peu intensifiées. Selon JP Morgan, l’offre mondiale en pétrole, qui avait perdu 9,1 millions de barils par jour en mars, a été privée de 13,7 millions de barils par jour en avril. Même si les réserves ont jusqu’à maintenant réussi à amortir le choc, cette solution n’est pas soutenable étant donné l’ampleur de la crise. Si rien ne change, il faudra que le prix de l’énergie monte considérablement pour que la demande diminue au cours des mois à venir. Le prix actuel contribue déjà à relancer l’inflation aux États-Unis. Selon les données d’avril, les prix à la consommation et à la production ont atteint des sommets supérieurs aux prévisions des analystes. L’indice des prix à la production était particulièrement inquiétant et il pourrait être un indicateur de l’évolution des prix à la consommation.

Le marché des actions, et dans une moindre mesure celui du crédit, a fait fi de la hausse des rendements des dernières semaines, mais nous pensons que si les rendements des obligations gouvernementales continuent de grimper, cela se répercutera sur le goût du risque et sur les primes de risque. Malgré la très forte remontée des actions, nous croyons que les titres risqués se trouvent aujourd’hui dans une situation de vulnérabilité. Par conséquent, nous tenons à maintenir une bonne couverture contre la faiblesse macroéconomique, car les valeurs laissent peu de place à l’erreur.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois d’avril armé d’une pondération longue de 137,5 % (excluant la trésorerie et les bons du Trésor). Dans celle-ci, 37,0 % relevaient de notre stratégie à revenu fixe régulier, 97,8 % de notre stratégie axée sur la valeur relative et 2,7 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -69,1 %, dont -3,6 % dans les obligations du gouvernement, -42,8 % dans les titres de créance d’entreprises et -22,7 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,67 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2028 ou antérieure, l’OAD du Fonds a baissé à 1,28 an.

Le taux de rendement actuel du Fonds est de 6,43 % et le taux de rendement à l’échéance de 6,89 %.

Justin Jacobsen, CFA

mai 21, 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds, à moins d’indication contraire. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici : https://penderfund.com/fr/fund/pender-alternative-absolute-return-fund/

2 Bloomberg