Le premier trimestre de 2026 a été marqué par une grande volatilité qui continue de se répercuter sur tous les marchés mondiaux. Le climat a été caractérisé par la dispersion prononcée dans les secteurs d'activité et dans les actions individuelles. L’économie mondiale a commencé l'année 2026 portée par « l’atterrissage en douceur » de 2025 soutenu par les dépenses en IA et des mesures de relance fiscales. Toutefois, au premier trimestre, des risques géopolitiques considérables sont apparus de même que la crainte que les dépenses en IA soient non viables.

Les marchés ont continué de surfer sur la houle provoquée par une suite d’événements géopolitiques, depuis les interventions des États-Unis au Vénézuéla et au Groenland jusqu’au conflit en Iran et, plus largement, au Moyen-Orient. Les contrecoups sur le marché de l’énergie ont été graves : le prix du brent a presque doublé et le WTI a augmenté d’environ 80 %. Le gaz naturel a lui aussi été affecté. Le conflit en Iran a plus que perturbé l’acheminement du pétrole; il a brisé chaque maillon de la chaîne d’approvisionnement du gaz naturel liquéfié (GNL) régional avec des conséquences qui pourraient survivre au conflit lui-même. En Europe, le prix du gaz a presque doublé, et les taux d’intérêt mondiaux tirent désormais vers le haut et non plus vers le bas. Ce jumelage a mis les géants de la technologie dans une situation difficile puisqu’ils doivent désormais composer avec l’augmentation du prix de l’énergie, ce qui ajoute une pression supplémentaire sur un secteur déjà sous tension.

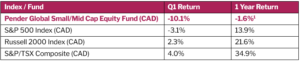

Les pondérations en portefeuille sont les mêmes : environ 51,8 % dans les actions canadiennes et 43,7 % dans les actions états-uniennes.

Le pétrole n’est pas la seule marchandise à faire les manchettes. En janvier, le prix de l’or a enregistré l’augmentation mensuelle la plus importante depuis la toute fin de la crise financière mondiale. Il a cependant chuté depuis d’environ 15 % en mars, lequel pourrait être son mois le plus lamentable depuis octobre 2008. Dans un trimestre qui a été le théâtre de l’intensification du conflit au Moyen-Orient et du choc énergétique le plus grave depuis des décennies, ce degré de volatilité pour un actif jusque-là considéré comme une valeur refuge est digne de mention.

L’engouement pour l’IA a continué d’attirer les investissements stratégiques au premier trimestre, mais le discours a changé : d’exclusivement optimiste, il s’est transformé en examen attentif de sa rentabilité et de la viabilité des dépenses en capital. Les investisseurs s’appliquent de plus en plus à faire le tri entre les gagnants potentiels et les perdants, et à identifier un éventuel danger de « désintermédiation ». Le fait que l’IA réussit de plus en plus à accomplir des tâches répétitives et routinières a pesé sur une multitude d’industries en 2026, depuis les services juridiques et les assurances jusqu’à la gestion logistique du fret et des propriétés et, surtout, sur les actions d'entreprises logicielles.

Le crédit privé est resté au centre de l’attention durant le premier trimestre. L’industrie s’est développée rapidement au cours des dix dernières années, mais depuis quelque temps, elle se heurte à des inquiétudes sur le plan de la valeur, de la transparence et, plus généralement, de la santé de cette catégorie d’actifs alors que les défauts de paiement augmentent, et ce, bien que les hauts cadres du crédit privé ne cessent de répéter que les portefeuilles de prêts demeurent solides. La liquidation brutale d’actifs logiciels a aussi attiré l’attention sur l’exposition de ce secteur à certains investisseurs moins liquides et moins transparents dans cet arène. Alors que les principales sociétés avaient divulgué un afflux de fonds et un déploiement records en 2025, on a observé pendant le premier trimestre de 2026 une hausse des demandes de rachat à laquelle s’ajoute la peur croissante que l’IA perturbe le secteur des prêts logiciels et pousse les autorités mondiales à intensifier leur examen réglementaire – autant de facteurs qui alimentent la volatilité du marché.

En l’occurrence, les marchés boursiers sont redescendus des hauteurs exceptionnelles atteintes en février, mais sans entrer pleinement en territoire de correction. Le S&P 500 est en baisse d’environ 5 % et le Russell 2000 à petites capitalisations d’environ de 0,5 %. Ailleurs, le Nikkei 225 a reculé de 1,5 %, tandis que le FTSE 100 est en hausse de 2,3 % et le TSX60 de 1,9 %.

Mise à jour sur le Fonds (T1 2026)

Kraken Robotics a été la première de classe du trimestre. Pendant le premier trimestre, elle a opéré une importante acquisition stratégique en achetant Covelya Group Limited pour 615 millions $. Covelya est un fournisseur international de solutions technologiques sous-marines, et son acquisition permet à Kraken de jeter un pont entre son activité première qu’est la défense et le marché sous-marin commercial. Dans l’ensemble, la performance trimestrielle de Kraken a tiré profit de l’augmentation des dépenses en défense, car les tensions géopolitiques restent considérables et l’intérêt mondial dans la technologie des drones sous-marins et la protection des infrastructures sous-marines ne cesse de croître.

Telesat figure aussi parmi les gagnants du trimestre et demeure l’un des nos principaux actifs canadiens dans le secteur de la défense. En mars, l’entreprise a annoncé avoir franchi une étape importante dans la commercialisation de sa constellation LEO Lightspeed. En réponse à la demande croissante des forces armées canadiennes et alliées, Telesat a fait savoir qu’elle allouerait près du quart de la capacité de Lightspeed à la bande KA militaire afin de soutenir les applications de défense et de souveraineté. La direction a également souligné le fort intérêt des clients de son marché cible, et nous pensons qu’elle fera d’autres annonces commerciales et stratégiques cette année. Étant donné les nombreux catalyseurs potentiels à venir, Telesat reste pour nous un actif intéressant doté d’une capacité de croissance asymétrique.

Le cours de Burford Capital a fortement chuté après un revers juridique majeur. Le 27 mars 2026, la deuxième Cour d’appel des États-Unis pour le circuit fédéral a cassé le jugement de 16,1 milliards $ à l’encontre de l’Argentine dans une décision à 2 contre 1, portant ainsi un dur coup au portefeuille de litiges de Burford. Tout a commencé en 2012 lorsque l’Argentine a nationalisé YPF, qui était alors une société pétrogazière privée. De ce fait, les actionnaires minoritaires ont été privés du rachat auquel ils avaient droit par contrat. Burford a financé la réclamation contre une part de l’éventuelle indemnisation. La Cour a infirmé la décision rendue en septembre 2023 par un tribunal inférieur en faveur des anciens actionnaires de YPF, déclarant que leur plainte pour rupture de contrat était irrecevable en vertu du droit argentin. Burford, qui devait recevoir une portion substantielle de l’indemnisation, a de ce fait essuyé un important revers financier, et le jour même ses parts ont reculé d’environ 47 %. Il s’agissait d’un événement binaire peu probable, dont malheureusement l’issue n’a pas été celle que nous anticipions. Certains du bien-fondé de notre processus, nous avons décidé de nous défaire de cette position.

Coveo et Par ont toutes deux connu des trimestres difficiles, car leurs actions ont été liquidées en même temps que celles du secteur logiciel général. Nous ne croyons pas que ces entreprises aient subi des changements fondamentaux, et notre thèse d’investissement demeure la même.

David Barr, CFA

14 avril 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici https://penderfund.com/fr/fund/pender-global-small-mid-cap-equity-fund/