Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de 0,9 %1 en février pour établir son cumul annuel à 1,3 %.

Les marchés du crédit ont été agités en février. En effet, l’effet combiné du grand nombre d’émissions et de l’inquiétude des créanciers touchant à l’endettement des sociétés privées et aux entreprises logicielles a pesé sur la performance. L’indice américain à rendement élevé ICE BofA a fini le mois sur un écart de rémunération corrigé des effets de la clause de remboursement anticipé (OAS) de 312 points de base (pb) par rapport aux titres d’État, plus large de 24 pb et supérieur de près de 50 pb aux creux atteints à la mi-janvier. Une forte hausse des rendements des obligations gouvernementales sous-jacentes a fait partiellement contrepoids à l’élargissement des écarts, ce qui a donné un gain de 0,2 % pour l’indice. Sur la base d’une couverture en CAD, le marché à rendement élevé des États-Unis a affiché un rendement de 0,4 % depuis le début de l’année.

Pour sa part, l’indice de référence du Fonds, soit l’indice HFRI Credit (couvert en CAD) a terminé sa course à 0,5 % en février, pour établir son cumul annuel à 1,6 %.

Mise à jour sur le marché et le portefeuille

Bien que, sur le plan de l’indice, le marché n’ait pas beaucoup bougé en février, la volatilité a été très présente pour les émetteurs individuels, ce qui a offert des occasions au Fonds. Nous avons tiré avantage de la hausse pour nous retirer de certaines positions dans le commerce de détail, qui sont habituellement volatiles, mais qui n’ont cessé d’augmenter dans le contexte actuel. Le Fonds a vendu sa position dans les obligations (7,25 %, 2030) d’Under Armour Inc. (NYSE : UA) à plus de quatre points au-dessus du pair. L’émission a fait mieux que le marché cette année lorsqu’on a appris que Fairfax (TSX : FFH) détenait une importante position en actions dans l’entreprise, après quoi on s’est demandé si elle pouvait être une cible d’acquisition.

Le Fonds s’est aussi retiré de ses positions obligataires associées aux centres de données d’IA à la suite d’une forte performance. Cette année, la tendance a consisté à acheter des émissions reliées à l’IA et à vendre les entreprises logicielles et d’autres sociétés perçues comme étant les perdantes de l’IA, y compris des courtiers en assurance et, dans certains cas, des entreprises médiatiques. En février, nous avons jugé bon d’aller à contresens de cette tendance, très courue, car certains émetteurs ont été entraînés plus bas que ne le justifiaient les fondamentaux selon nous.

Une grande part du marché qui n’était pas la cible des inquiétudes suscitées par l’IA s’est plutôt bien comportée en février, ce qui nous a permis de vendre quelques positions longues de grande qualité dont la marge d’appréciation du capital était devenue limitée.

Les écarts de crédit, qui s’étaient élargis à la mi-janvier, sont restés plus près des bas cycliques que des moyennes cycliques. Nous avons entendu d’autres gestionnaires d’actifs expliquer que ce pourrait être différent cette fois, et que nous ne devrions pas nous attendre un retour à la normale. L’une des raisons invoquées est que le crédit privé a amélioré le bassin d’émetteurs sur le marché des titres à rendement élevé. Bien que certaines créances marginales cotées B ou moins auraient pu, en d’autres circonstances, accéder au marché public, pour les émetteurs notés BB ou plus (y compris tout le marché de catégorie investissement), la qualité du crédit n’est pas très différente de ce qu’elle était dans les cycles antérieurs. Le marché de catégorie investissement en particulier est dominé par les mêmes grands émetteurs publics, même s’il y a eu une nette augmentation des émissions technologiques destinées à financer la construction de centres de données pour l’IA, notamment de la part d’Oracle. Le poids croissant d’Oracle ne signifie pas que le marché de catégorie investissement soit de meilleure qualité qu’avant. À vrai dire, elle a diminué malgré le resserrement des écarts.

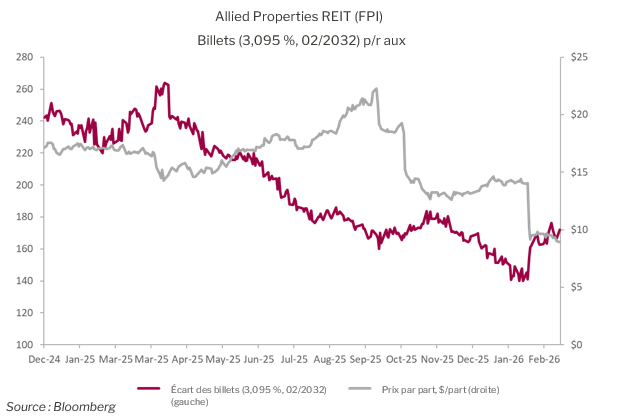

Au cours de la dernière année, nous avons constaté le resserrement considérable des écarts touchant aux titres de catégorie investissement, parfois en présence d’une détérioration fondamentale marquée. Sur le marché canadien, mentionnons à titre d’exemple Allied Properties REIT (TSX : AP.UN), dont la piètre performance sur le plan des opérations et des actions a été balayée du revers de la main par le marché du crédit et récompensée par des écarts plus serrés.

Source : Bloomberg

Par conséquent, nous ne voyons aucune raison justifiant que « cette fois, ce serait différent » quand il est question des écarts de crédit des titres de catégorie investissement dont le prix frôle actuellement un plancher historique.

Perspectives de marché

L’aisance stupéfiante avec laquelle Trump a remplacé Maduro au Vénézuéla en janvier a jeté les bases d’une grave bévue en politique extérieure. Étant donné le court délai qui sépare la rédaction d’un commentaire et sa publication, il est difficile d’épiloguer sur le conflit avec l’Iran. Nous croyons cependant que Trump a commis une erreur de jugement en attaquant l’Iran, entreprise qui, selon les dires mêmes de la communauté du renseignement des États-Unis, ne donnera sans doute pas lieu à un changement de régime. Bien que Trump déclare que la guerre est presque finie, probablement pour rassurer les marchés financiers, trouver une porte de sortie sera ardu, selon nous.

On dit que la première victime d’une guerre est la vérité, il est donc difficile de savoir ce qui se passe vraiment sur le terrain. Mais nous continuons à maintenir au sein de notre portefeuille une couverture appréciable sur les actifs risqués et sur les positions longues en matière de créances énergétiques. Ces deux thèmes s’articulent autour de la valeur, et non sur un potentiel catalyseur précis, mais ils sont bien appariés à un conflit prolongé au Moyen-Orient.

Les marchés ont montré leur très forte volonté d’acheter à la baisse au début de mars. Nous comprenons pourquoi, puisqu’au cours de la dernière année, chaque événement géopolitique ayant bouleversé le marché a créé des occasions d’acheter. Mais nous constatons aussi que la dynamique du marché est en train de changer. Au cours des derniers mois, les indicateurs techniques favorables se sont butés à la résistance des valorisations, à la fois sur les marchés boursiers et sur ceux du crédit. Nous avons vu des titres, dont le cours était très éloigné de leur valeur fondamentale, opérer un retour à la moyenne, quoique basse, en 2026.

Comme les valeurs tiennent déjà compte des bonnes nouvelles, et en présence d’un mélange inédit d’événements microéconomiques et macroéconomiques, nous estimons que 2026 sera bien différente de 2025 sur le plan des actifs risqués. Nous croyons que les marchés seront agités et qu’ils nous réserveront de meilleures occasions d’acheter dans les mois à venir.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de février armé d’une pondération longue de 126,1 % (excluant les trésoreries et les bons du Trésor). Dans celle-ci, 32,9 % relevaient de notre stratégie à revenu fixe régulier, 90,3 % de notre stratégie axée sur la valeur relative et 2,9 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -68,5 %, dont -3,8 % dans les obligations du gouvernement, -41,3 % dans les titres de créance d’entreprises et -23,6 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,27 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2028 ou antérieure, l’OAD du Fonds a baissé à 0,88 an.

Le taux de rendement actuel du Fonds est de 6,02 % et le taux de rendement à l’échéance de 6,82 %.

Justin Jacobsen, CFA

13 mars 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds, à moins d’indication contraire. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici : https://penderfund.com/fr/fund/pender-alternative-absolute-return-fund/