Les marchés ont été volatils au cours du trimestre, et les petites entreprises technologiques canadiennes en ont fait les frais. L’indice S&P/TSX Info-T a connu son départ le moins reluisant de l’histoire récente dû à la peur grandissante des perturbations que pourrait causer l’IA et à la prétendue « SaaSPocalypse », et ce, même si l’indice composé S&P/TSX a atteint un sommet record frôlant les 34 5001. Bien que le pessimisme entourant le secteur du logiciel risque de se prolonger à brève échéance, nous considérons que le climat actuel est riche en occasions et continuons d’avoir confiance dans les perspectives à long terme de nos actifs.

Le fait que les zones à forte croissance du marché aient été délaissées au profit de secteurs cycliques axés sur les ressources a été l’un des grands thèmes du trimestre. L’énergie et les matières premières ont plus que bien fait, poussées par la situation géopolitique et le prix croissant des marchandises. Le conflit États-Unis-Israël-Iran a été le facteur macroéconomique dominant. Il a perturbé les chaînes d’approvisionnement mondiales et, après le blocage du détroit d’Ormuz, occasionné un choc systémique sur l’offre énergétique. Nous avons pu participer à cette rotation grâce à des actifs que nous avions commencé à accumuler lorsque nous avons constaté qu’une réévaluation était dans l’air. Pendant le premier trimestre, la performance soutenue de nos actifs dans les ressources a généré des fonds qui nous ont permis de redistribuer le capital dans des domaines où nos recherches ascendantes nous procurent, à notre avis, un solide avantage. Ainsi, notre portefeuille revient graduellement vers notre zone d’expertise fondamentale où nous croyons pouvoir générer une valeur optimale grâce à la sélection disciplinée des actions.

Le portefeuille demeure essentiellement canadien, avec une pondération d’environ 85,2 % en titres canadiens contre 14,2 % en actions états-uniennes.

Avoirs en portefeuille — Mise à jour

General Fusion a été la grande gagnante du trimestre. Cet avoir, que nous détenons depuis longtemps, est aligné sur deux des thèmes d’investissement structurel de Pender : la transition énergétique mondiale et la demande croissante en énergie destinée à l’IA et aux infrastructures numériques. L’entreprise a entrepris des démarches pour entrer en bourse, et de ce fait, nous ne pouvons commenter plus avant. La transaction devrait se conclure à la mi 2026..

Saturn Oil & Gas, une entreprise énergétique canadienne axée sur le développement d’actifs en Saskatchewan et en Alberta, figure parmi les grandes gagnantes du trimestre. Pour nous, Saturn est une société profitant de plusieurs catalyseurs qui, malgré l’augmentation de son cours dû au prix croissant du pétrole, continue de se négocier à une valeur inférieure. L’entreprise étant en train de réduire sa dette, nous croyons qu’elle pourra bénéficier de nombreuses expansions. C’est d’ailleurs ce à quoi la direction s’est activée depuis quelques trimestres, encouragée en ce sens par la flambée du prix du pétrole en mars. Ses parts ont augmenté de près de 150 % au premier trimestre.

5N Plus s’est également bien comportée en rapportant 206,5 points de base au Fonds. L’entreprise a publié les résultats de l’exercice financier 2025 et ses projections pour 2026, qui sont à notre avis conservatrices, car elles supposent une croissance d’environ 100 % par rapport aux prévisions de 2025. 5N Plus a également annoncé une augmentation de 25 % de la capacité de sa division solaire spatiale. Elle continue de consolider sa position de producteur essentiel de matériaux spécialisés et exclusifs. Nous croyons qu’elle tirera profit de nombreux catalyseurs à venir sur le front tant de son produit que de ses ventes.

Durant le trimestre, le secteur technologique a souffert de l’extrême volatilité qui a frappé le domaine du logiciel, principalement à cause de l’inquiétude entourant les perturbations que pourrait entraîner l’IA. Selon nous, les divergences de prix à court terme ne constituent pas une faille dans le processus d’investissement, elles s’avèrent souvent la source d’occasions à longue échéance. Les valorisations sont toujours attrayantes, la dispersion au sein du secteur est élevée et de nombreuses entreprises de grande qualité continuent de se négocier bien en dessous de notre estimation de leur valeur intrinsèque.

Ce trimestre-ci, Coveo a figuré parmi les déceptions parce qu’elle a été aspirée dans la tourmente entourant le secteur du logiciel. Coveo offre une plateforme de recherche alimentée par l’IA qui livre des résultats de recherche hautement pertinents parmi les sites web et les applications de commerce électronique, de service à la clientèle et de milieux de travail. Nous voyons en elle une bénéficiaire de l’IA et non une entreprise dont l’existence serait menacée par elle. Notre thèse d’investissement n’a pas changé et Coveo figure toujours parmi les dix principaux avoirs du portefeuille.

PAR Technology a également fait partie des perdantes malgré sa solide performance sous-jacente. Durant le trimestre, elle a annoncé l’acquisition de Bridg, une plateforme de résolution d’identité, pour 27,5 millions $. Malgré sa taille modeste, l’acquisition est idéalement alignée sur la stratégie en matière de données de PAR, rehaussant la capacité de la plateforme à identifier et à relancer les clients opportunistes ayant fait antérieurement des transactions anonymes. Pendant ce temps, son premier produit d’importance en IA, Coach AI, a franchi un cap marquant. Au début de 2026, il a été distribué dans près de 900 magasins, devenant ainsi la pierre angulaire de la nouvelle couche d’orchestration de PAR Intelligence. En dépit de la récente liquidation, nous continuons de voir en PAR une entreprise de grande qualité et nous lui restons fidèles.

Perspectives

En ce qui a trait à l’avenir, nous allons continuer à nous intéresser à des petites entreprises sous-évaluées et dotées d’excellentes caractéristiques économiques qui se négocient à une valeur attrayante. Bien que le début de 2026 ait été compliqué, nous croyons que l’actuelle compression des valeurs annonce un redressement étayé par la croissance sous-jacente robuste et l’intégration accélérée de l’IA. Si, pour l’heure, la prudence règne, le reste de l’année repose sur les épaules des entreprises qui devront prouver la durabilité de leurs modèles d’affaires au sein d’une économie dominée par l’IA.

Pendant le trimestre, nous avons continué à augmenter notre exposition aux technologies qui offrent, à notre avis, les occasions les plus intéressantes à long terme. L’amélioration des fondamentaux et la diminution des valeurs composent un environnement favorable aux investissements durables. Dans l’ensemble, le portefeuille demeure axé sur certains des moteurs de croissance à long terme parmi les plus durables à notre avis, particulièrement en technologie et en logiciel, sans jamais délaisser notre approche disciplinée qui consiste à prendre en compte la valeur, les bilans et la protection contre les baisses.

David Barr, CFA et Amar Pandya, CFA

15 avril 2026

1 Indice plafonné des technologies de l’information S&P/TSX, du 31 décembre 2025 au 30 mars 2026

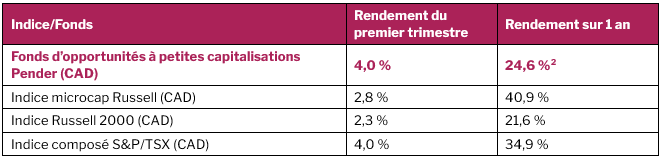

2 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici https://www.penderfund.com/fr