Février a été mouvementé. Les discours inquiétants sur l’IA ont continué d’entraîner des baisses considérables au sein des entreprises logicielles et des technologies de l’information. À la fin du mois, l’indice S&P 1500 du logiciel et des services avait baissé de 10 %. Depuis le commencement de 2026, il a perdu 22 %, ce qui en fait le pire début d’année jamais enregistré. Pour les consolidateurs canadiens du domaine logiciel, les valeurs ont aussi reculé, et les multiples VE/BAIIDA ont significativement diminué.

February was an eventful month, with AI disruption narratives continuing to drive significant drawdowns across software and IT services companies. The S&P 1500 Software and Services Index finished the month down 10% and is now down 22% year-to-date, marking its worst start to a year on record. Valuations for Canadian software consolidators also declined during the month, with EV/EBITDA multiples compressing meaningfully.

En février, l’intérêt pour l’IA est passé de l’enthousiasme généralisé à une appréciation plus nuancée des gagnants et des perdants éventuels, surtout dans l’arène des petites entreprises. Les inquiétudes concernant l’IA ont touché presque tous les secteurs axés sur les services, le pessimisme ayant atteint son apogée à la suite des propos annonçant la disparition des travailleurs du savoir. Même si, à brève échéance, le contexte reste volatil, nous ne pouvons que nous réjouir des possibilités offertes par le secteur du logiciel, où l’amélioration des entreprises et la réduction des valeurs créent des occasions intéressantes pour le Fonds.

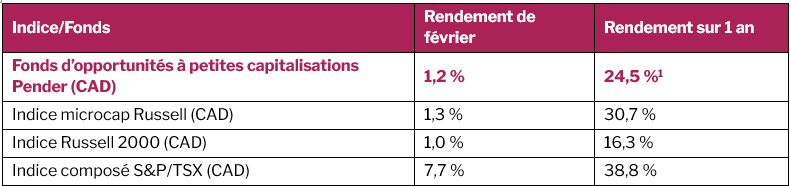

Bien que le marché général ait dû faire face aux vents contraires soufflés par une inflation entêtée et les craintes concernant l’IA, le Russell 2000 a gagné 0,70 % en un mois, mais le Nasdaq 100 a reculé de 2,30 %, ce qui est son pire déclin depuis mars 2025. Pendant ce temps, alors que les tensions géopolitiques accaparaient les esprits, l’indice composé S&P/TSX a affiché un rendement de 7,7 % en février. Au sein de l’indice, l’énergie a été le grand gagnant, et la force du secteur des ressources a grandement contribué à l’essor des petites entreprises.

Le portefeuille demeure essentiellement canadien, présentant une pondération d’environ 81,2 % en titres canadiens contre 13,8 % en actions états-uniennes.

Avoirs en portefeuille — Mise à jour

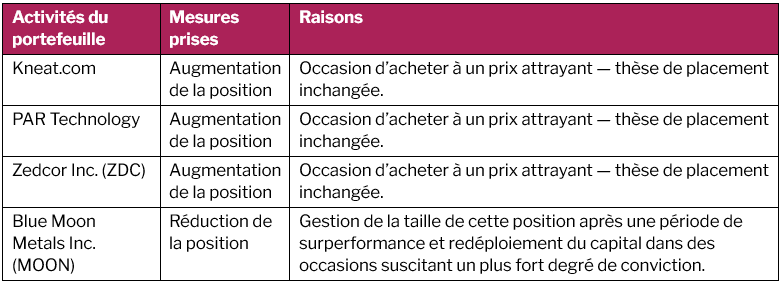

Pour Highlander Silver, l’une des grandes gagnantes, février a été porteur de transformations, puisque son acquisition par Bear Creek Mining s’est conclue favorablement. Grâce à cette transaction, l’entreprise est devenue dans la sphère des métaux précieux une société multiactifs qui dispose désormais d’une base de ressources considérablement plus large. En plus d’avoir franchi cette étape majeure, l’entreprise a obtenu un financement stratégique et l’autorisation d’ajouter à la liste du NYSE American LLC ses actions ordinaires dont la négociation devrait commencer le 11 mars. La croissance de la société s’est produite alors que l’argent est en forte demande et que son prix augmente.

Ce mois-ci, Kneat.com a figuré parmi les déceptions parce qu’elle a été aspirée dans la tourmente entourant le secteur du logiciel. Cela dit, nous continuons d’avoir confiance en Kneat et voyons en elle une bénéficiaire de l’IA et non une entreprise dont l’existence serait menacée par elle. Dans les résultats annuels de 2025, la direction a mis l’accent sur le grand progrès accompli en février en matière de produits innovants, particulièrement avec le lancement de nouvelles fonctionnalités en IA conçues pour l’environnement hautement contrôlé des sciences de la vie. Kneat continue d’intégrer les capacités de l’IA tant à sa plateforme qu’à son fonctionnement interne, une stratégie que l’entreprise a soulignée dans son bulletin aux porteurs de parts . Comme on peut le voir ci-dessous, nous avons par conséquent accru notre position au cours du mois et l’entreprise demeure l’un des 10 principaux actifs du portefeuille.

Perspectives

En ce qui a trait à l’avenir, nous allons continuer à nous intéresser à des petites entreprises sous-évaluées et dotées d’excellentes caractéristiques économiques qui se négocient à une valeur attrayante. En février, nous avons encore augmenté notre exposition à la technologie, un secteur qui recèle selon nous des occasions à long terme incontestables. L’amélioration des fondamentaux et la diminution des valeurs composent un environnement dont émergent souvent des occasions d’investir à long terme.

Par conséquent, nous avons accentué notre exposition à des entreprises technologiques soigneusement choisies possédant un modèle de revenus récurrents, de bonnes marges et un potentiel de croissance à long terme. Selon nous, les divergences de prix à court terme ne constituent pas une faille dans le processus d’investissement, elles s’avèrent souvent la source d’occasions à longue échéance.

La performance soutenue de nos actifs dans les ressources génère des fonds qui nous permettent de redistribuer le capital dans des domaines où nos recherches ascendantes nous procurent, à notre avis, un solide avantage. Ainsi, notre portefeuille revient graduellement vers notre zone d’expertise fondamentale où nous croyons pouvoir générer une valeur optimale grâce à la sélection disciplinée des actions.

Dans l’ensemble, le portefeuille demeure axé sur certains des moteurs de croissance à long terme parmi les plus durables, à notre avis, particulièrement en technologie et en logiciel, sans jamais délaisser notre approche disciplinée qui consiste à prendre en compte la valeur, les bilans et la protection contre les baisses.

David Barr, CFA et Amar Pandya, CFA

13 mars 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici https://penderfund.com/fr/fund/pender-small-cap-opportunities-fund/