Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de 1,8 %1 en mars pour établir son cumul annuel à 3,1 %.

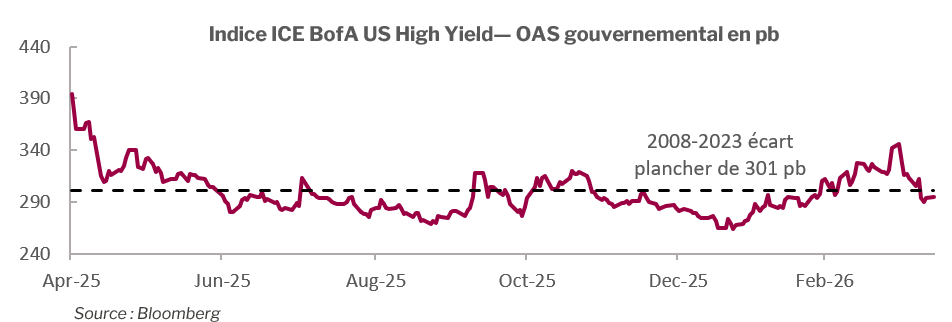

La guerre déclenchée par les États-Unis et Israël contre l’Iran et l’augmentation des taux de rendement causée par la peur de l’inflation ont été les événements dominants sur le marché. Par ailleurs, le mois a été négatif pour les actifs risqués, y compris pour les marchés du crédit, en raison notamment de la hausse modeste des primes de risque. Le marché états-unien des titres à rendement élevé a reculé de 1,2 % au cours du mois. Pendant celui-ci, les écarts se sont légèrement élargis pour finir à 328 points de base, bien en dessous des moyennes habituelles à long terme et des prix de récession.

L’indice de référence du Fonds, soit l’indice HFRI Credit (couvert en CAD) a fait marche arrière de 0,8 % en mars, pour établir son cumul annuel à 0,6 %.

Mise à jour sur le marché et le portefeuille

En mars, les actifs risqués ont plutôt bien résisté au plus important choc énergétique des cinquante dernières. Il est possible toutefois que la confiance du marché soit déçue, car les marchés réels exhibent davantage de signes de stress que ce que les marchés de contrats à terme avaient laissé entrevoir. Les écarts de crédit étant à peine plus hauts que les niveaux cycliques les plus serrés, c’est avec prudence que nous avons augmenté nos positions risquées en mars. Récemment, les nouvelles émissions étaient assorties d’un bêta supérieur, et les obligations de Gee Automotive Holdings LLC (privée) et de Chemours Co (NYSE : CC) nous ont paru être de bonnes occasions.

Tôt dans le mois, l’insouciance du marché à l’endroit du conflit entre les États-Unis et le Moyen-Orient a créé des possibilités de ventes à découvert. Nous en avons profité pour vendre des FNB à rendement élevé qui avaient été positifs au cours du mois, de même que des émissions non garanties de compagnies aériennes qui avaient peu réagi à l’assombrissement du climat macroéconomique, notamment en ce qui a trait aux coûts du kérosène.

À la mi-avril, l’état d’esprit et les facteurs techniques ont fait descendre les écarts des titres à rendement élevé sous leur niveau d’avant la guerre et bien au-dessous des moyennes habituelles. Selon nous, le marché établit actuellement les valeurs en fonction de ce qui se rapproche le plus du meilleur cas de figure pour les marchés de l’énergie.

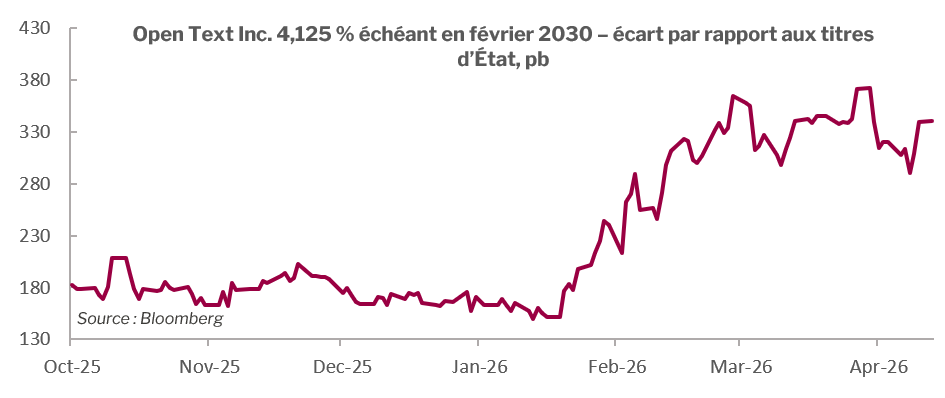

Au début de l’année, les titres à rendement élevé des créances logicielles ont fait l’objet d’une réévaluation considérable, après laquelle nous avons pris une position dans les obligations (2030) d’Open Text Holdings Inc. (TSX : OTEX). L’obligation arrivera à échéance en février 2030 et devra vraisemblablement être traitée à la mi 2029. Nous évaluons la solvabilité de l’entreprise sur un horizon de trois ans. Bien que l’IA aura certainement des conséquences sur le secteur du logiciel en général, nous prévoyons qu’elles ne seront ni uniformes ni absolues. Open Text s’est activée à vendre des actifs non essentiels afin de réduire sa dette et elle devrait poursuivre en ce sens. L’entreprise a employé une bonne part de sa trésorerie d’exploitation pour racheter des parts, ce qui s’est révélé être une mauvaise utilisation du capital. En effet, le multiple de ses fonds propres a été réévalué à la baisse, ce qui, à notre avis, traduit plus fidèlement les risques quant à sa croissance et sa valeur terminale. Au lieu de changer un dollar de son flux de trésorerie disponible pour 0,60 $ afin de racheter des actions dont le prix frôlait le sommet de l’automne dernier, nous pensons que l’entreprise aurait été plus avisée de réduire sa dette. Nous croyons que le conseil finira par comprendre que la contraction de son multiple est structurelle et non pas temporaire et choisira d’abaisser son endettement cible et d’ainsi améliorer la qualité de son crédit.

Nous nous attendons à ce que le secteur du logiciel reste volatil dans les prochains mois, et nous cherchons activement les occasions de tirer profit des changements d’humeur, à la condition que le risque de crédit sous-jacent nous semble acceptable.

Avec des écarts de crédit qui, à la mi-avril, sont sous les moyennes habituelles et sous le plancher de certains cycles antérieurs, le risque lié à ces écarts va grandissant, surtout quand on sait que nous subissons le choc énergétique le plus sérieux en un demi-siècle et que son issue est incertaine.

Perspectives de marché

Ce qui avait commencé comme une brève reprise après la désescalade de la guerre en Iran a pris une ampleur incontrôlable, et la hausse des prix des actifs risqués a encouragé la spéculation qui, elle, a fait monter les prix encore plus haut. Du point de vue du marché, l’aspect le plus important de la guerre est manifestement la circulation, considérablement amoindrie, des produits énergétiques en provenance de la région. Bien que l’Arabie saoudienne et les Émirats arabes unis puissent faire transiter une part de leur volume d’avant-guerre par des voies alternatives, les conséquences sur le commerce des produits énergétiques restent dramatiques : en se fondant sur les estimations des vendeurs, c’est environ 10 %2 du pétrole mondial et des produits raffinés qui ont été touchés. Bien que les réserves aient jusqu’à maintenant amorti le choc, le temps ne joue pas en faveur des consommateurs d’énergie. Si la situation ne change pas bientôt, nous croyons que les répercussions économiques s’intensifieront pendant un mois ou deux, car la pénurie de pétrole brut et de produits raffinés risque d’anéantir la demande.

Nous pensons que la structure actuelle de plusieurs participants au marché repose sur la liquidation du « Liberation Day » du printemps dernier, pendant lequel la forte correction du marché provoquée par une erreur politique de Trump a très vite été effacée à la suite d’une décision « TACO ». Nous croyons que la situation actuelle est différente pour les actifs risqués. La première différence, qui est aussi la plus évidente, tient à ce que la circulation des produits énergétiques est plus importante pour l’économie mondiale que le prix des produits importés des États-Unis. Même si pour l’heure les stocks font office de garde-fou, dans les semaines à venir rien ne pourra se substituer aux molécules énergétiques manquantes. Deuxièmement, les valeurs en cours au commencement de la reprise étaient nettement moins attrayantes. En avril 2025, l’écart le plus haut pour les titres à rendement élevé était de 461 points de base. Le mois passé, il était de 346 points de base. Finalement, la solution du problème est plus complexe. Si Trump peut résoudre unilatéralement la question des tarifs douaniers, en ce qui a trait à la fin du présent conflit, les États-Unis, l’Iran et Israël ont tous un droit de veto.

Il se peut que les marchés aient eu raison de miser sur un revirement de situation et sur une résolution durable de la dernière guerre opposant les États-Unis au Moyen-Orient. Mais le risque que la circulation des produits énergétiques ne reprenne pas d’ici quelques semaines demeure très présent, et cela pourrait avoir un effet domino sur l’activité économique et l’inflation mondiales et se répercuter négativement sur les prix des actifs.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de mars armé d’une pondération longue de 122,4 % (excluant les trésoreries et les bons du Trésor). Dans celle-ci, 32,4 % relevaient de notre stratégie à revenu fixe régulier, 85,9 % de notre stratégie axée sur la valeur relative et 4,1 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -67,9 %, dont -3,8 % dans les obligations du gouvernement, -42,3 % dans les titres de créance d’entreprises et -23,6 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,31 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2028 ou antérieure, l’OAD du Fonds a baissé à 0,95 an.

Le taux de rendement actuel du Fonds est de 5,79 % et le taux de rendement à l’échéance de 6,53 %.

Justin Jacobsen, CFA

20 avril 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds, à moins d’indication contraire. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici : https://penderfund.com/fr/fund/pender-alternative-absolute-return-fund/