Pour les investisseurs, février a été un mois intéressant, marqué par une grande volatilité et la dispersion des rendements bien que les indices aient peu bougé. Les titres en vedette sur les marchés ont continué à jouer à la chaise musicale et, en raison des tensions géopolitique cartes qui ont explosé au début de mars et contribué à accroître l’incertitude mondiale, la volatilité pourrait demeurer un facteur déterminant.

Les pondérations en portefeuille sont les mêmes : environ 56,7 % dans les actions canadiennes et 42,2 % dans les actions états-uniennes.

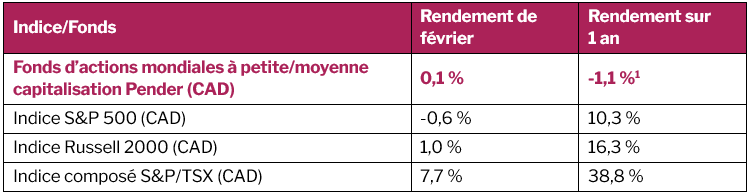

Du côté des actions états-uniennes, les valeurs élevées des mégaentreprises technologiques ont donné lieu à quelques épisodes de ventes sous pression. Le NASDAQ 100 a décliné de -2,3 % d’un mois sur l’autre, tandis que le S&P 500 a reculé de -0,9 %. Au même moment, on a pu observer les premiers signes d’une participation élargie au marché. En effet, les investisseurs ont commencé à se détacher des « magnifiques » pour s’intéresser à des entreprises plus modestes, mais attrayantes, dont les gains ont un potentiel de croissance plus élevé. En réaction, le Russell 2000 a gagné 1,0 % au cours du mois.

L’intelligence artificielle reste l’enjeu dominant pour les investisseurs. Même si les grandes entreprises technologiques ont fait part de résultats financiers solides, les investisseurs s’interrogent de plus en plus sur le rendement des énormes dépenses en capital annoncées par les principaux fournisseurs de services infonuagiques. Plus généralement, la crainte que l’IA entraîne de grands bouleversements a entraîné d’importantes liquidations dans une vaste gamme d’industries, dont celles du logiciel, de la logistique, des fournisseurs de données financières, des services immobiliers résidentiels et de certains aspects de la gestion du patrimoine. Dans plusieurs cas, le cours des parts a reculé de 25 %, de 40 %, voire de 60 %, depuis leurs récents sommets.

La grande question est de savoir si ce remue-ménage traduit l’affaiblissement durable des modèles d’affaires ou si le marché réagit plus fortement que ne le commandent les fondamentaux. Pour l’heure, les marchés semblent vendre d’abord et réfléchir ensuite. Quand les bouleversements sont réels, il arrive souvent que les industries s’adaptent et évoluent avec l’émergence des nouvelles technologies. Notre but n’est pas de réagir aux grands titres, mais de trouver où le marché confond le risque de perturbations avec des occasions durables à long terme.

La rotation sur les marchés des actions a aussi été profitable pour des secteurs riches en actifs liés à la construction d’infrastructures pour l’IA. Les manufacturiers, les producteurs de matières premières et d’autres industries axées sur la valeur ont commencé à se redresser, car les investisseurs se préparent à la prochaine phase du cycle de l’IA.

Le marché des marchandises affiche un comportement semblable. Après la correction brutale de la fin janvier, les métaux précieux ont rebondi et rapporté 12,4 % en février. Sur le marché de l’énergie, l’augmentation des réserves états-uniennes a pesé sur les prix pendant le plus clair du mois, mais l’escalade des tensions au Moyen-Orient les a fait flamber vers la fin du mois.

Nous croyons que les épisodes de volatilité et le changement rapide du discours ambiant génèrent souvent les meilleures occasions d’investir. Alors que les marchés réagissent de plus en plus fortement à l’actualité et à l’incertitude, une analyse disciplinée et rigoureuse s’avère encore plus essentielle. Nous continuons de privilégier des entreprises assorties de données économiques viables et d’un bon potentiel de croissance à long terme, surtout quand les réactions nerveuses du marché risquent de créer des points d’entrée intéressants.

Fund specific updates (February)

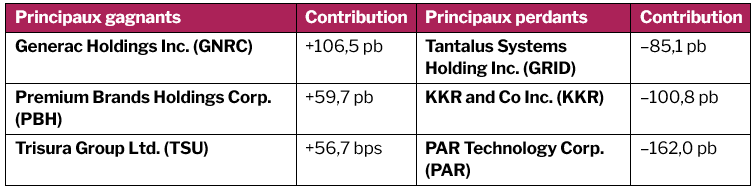

Generac a été la grande gagnante du mois. L’entreprise conçoit et fabrique des solutions énergétiques technologiques et des systèmes de production d’électricité de secours. Si le marché des génératrices résidentielles n’a cessé de croître en raison de l’instabilité du réseau, voilà que les centres de données lui ouvrent de nouvelles possibilités des plus intéressantes. À mesure que les grands fournisseurs bâtissent des infrastructures pour l’IA, la demande en matière d’électricité de secours augmente. Le PDG, Aaron Jagdfeld, a déclaré qu’il s’agissait, et de très loin, de l’une des plus grandes occasions de faire bouger les choses depuis son entrée dans l’entreprise il y a trente ans.

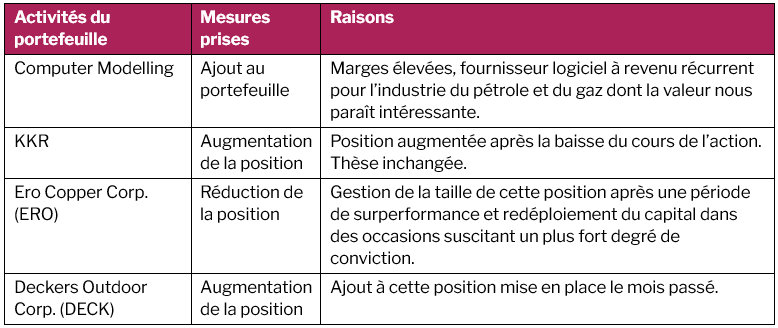

KKR and Co a eu du mal ce mois-ci. L’inquiétude entourant les risques sur le plan du crédit privé a provoqué une liquidation généralisée, et dans cet environnement négatif, le cours de KKR, à l’instar de celui de ses pairs Blackstone et Apollo, a perdu des plumes. KKR a établi l’une des plus grandes plateformes de crédit privé dans la gestion d’actifs alternatifs et détenait, à la fin de 2025, environ 130 milliards $ d’actifs sous gestion. Le secteur s’est retrouvé sous pression à la suite des développements au sein de Blue Owl Capital. De plus, la valeur générale de la classe d’actifs a été remise en question avec l’augmentation des défauts de paiement, bien que les administrateurs des créances privées maintiennent que le portefeuille de prêts est sain. Notre thèse demeure inchangée. Pendant le mois, KKR a fait part des résultats annuels de 2025 et de l’acquisition d’Arctos Partners pour 1,4 milliard $. Comme on peut le voir ci-dessous, nous avons augmenté notre position, et KKR compte désormais au nombre de nos 10 actifs principaux.

Ce mois-ci, nous avons pris une nouvelle position dans Computer Modelling Group (CMG). CMG est une entreprise logicielle spécialisée offrant des solutions en matière de réservoirs et en cas de séismes à l’industrie mondiale de pétrole et de gaz. Par le passé, l’entreprise a produit des données économiques dignes d’intérêt, soutenues par des marges élevées, un bon flux de trésorerie disponible et un modèle de revenus pour la plupart récurrents. En nous fondant sur notre analyse de sa valeur intrinsèque, nous croyons que CMG se négocie sous sa juste valeur et qu’elle offre un point d’entrée attrayant, étant donné qu’elle met tout en œuvre pour devenir une plus importante plateforme logicielle sous-surface.

David Barr, CFA

16 mars 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici https://penderfund.com/fr/fund/pender-global-small-mid-cap-equity-fund/