Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de 0,7 %1 en novembre pour établir son cumul annuel à 1,7 %.

La volatilité du marché s’est accélérée en novembre, à cause de la multiplication des émissions et de l’inquiétude soulevée par les modèles d’affaires de certains segments de l’industrie de l’IA. En raison de la Thanksgiving états-unienne et de l’engagement limité des investisseurs, la dernière semaine a cependant été robuste. De ce fait, le marché des titres à rendement élevé a de nouveau affiché un résultat mensuel positif, comme en témoigne le rendement de 0,5 % de l’indice à rendement élevé ICE BofA. À la fin du mois, les écarts de rémunération corrigés des effets de la clause de remboursement anticipé (OAS) se sont stabilisés à 292 points de base par rapport aux titres d’État après avoir atteint 320 pb au milieu du mois. L’indice de référence du Fonds, soit l’indice HFRI Credit, a terminé sa course à 0,0 % en novembre, pour établir son cumul annuel à 7,8 %.

Mise à jour sur le marché et le portefeuille

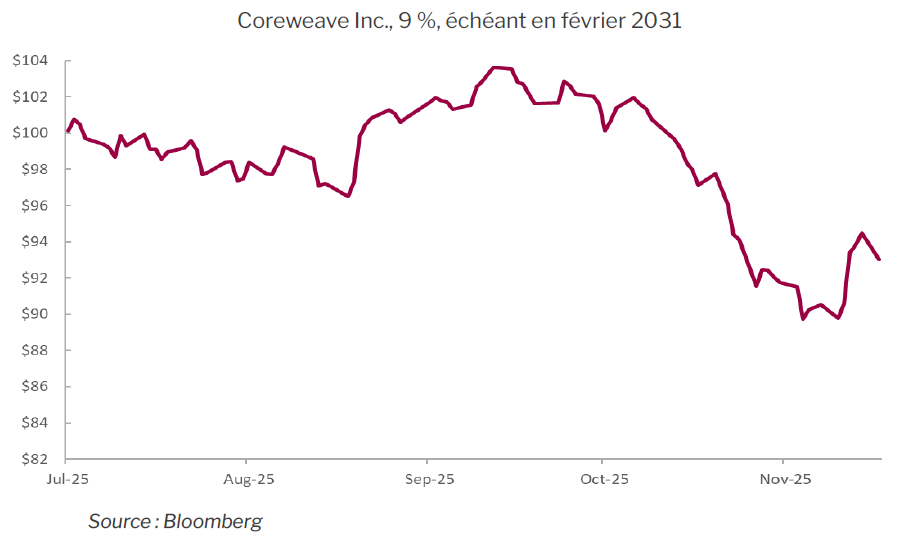

La volatilité a fourni au Fonds plusieurs occasions d’investir en novembre. Nous avons pris une position dans un nouveau venu sur la scène des centres de données de l’IA, Cipher Compute LLC, une filiale de Cipher Mining Inc (Nasdaq: CIFR) À l’instar de notre position dans Wulf Compute LLC (Nasdaq: WULF), Cipher bénéficiera du soutien de Google lorsque son centre de données sera achevé et fonctionnel. Nous nous portons garants de la construction du centre malgré le risque qui nous semble gérable. À notre avis, ces deux actifs sont les plus intéressants sur le plan de la valeur parmi toutes les créances des centres de données en IA, y compris les émissions de qualité investissement. Nous avons pu ajouter ces deux positions en novembre en fonction d’un rendement de 7 % pour une échéance de cinq ans et d’une clause d’amortissement une fois les centres construits. L’écart de crédit pour les obligations à cinq ans d’Alphabet Inc. est d’environ 30 points de base pour un rendement à l’échéance légèrement supérieur à 4 %. Encore plus éloigné de la courbe de risque, CoreWeave — qui a eu l’honneur d’être le premier titre en IA à accéder au marché à rendement élevé plus tôt cette année — a tiré avantage d’une très importante réévaluation de son profil de risque sur le plan du crédit. Après s’être négociée en fonction d’un rendement d’environ 8 % plus tôt cet automne, son obligation (9 %, 2031) a atteint un rendement de 12 % à la fin de novembre, pour ensuite bondir au début de décembre. Les modèles d’affaires des « néoclouds » sont de plus en plus sous la loupe en ce qui a trait aux marges, aux périodes d’amortissement, à l’effet de levier et à une construction excessive. Au cours des derniers mois, la vente des parts de CoreWeave par des initiés a été considérable. Nous ne détenons pas de position dans les obligations de l’entreprise, mais nous croyons qu’elles sont de bons indicateurs pour comprendre comment le risque associé à l’IA est perçu.

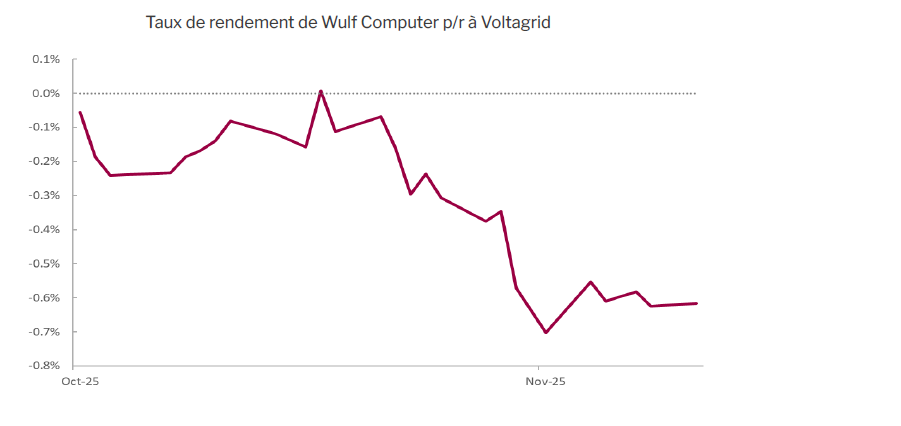

Mis à part la performance de CoreWeave, les marchés du crédit ont commencé à trier et différencier les titres de créances des centres de données de l’IA. L’écart entre le premier rang — les émissions garanties par Google que nous détenons — et le deuxième rang — Voltagrid, un fournisseur d’électricité « derrière le compteur » pour un centre de données d’Oracle et, à terme, un autre d’OpenAI — a commencé à se creuser à la fin du mois. Nous croyons cependant qu’il lui reste de la marge pour s’élargir davantage et qu’il n’est pas à sa juste valeur. Nous soupçonnons qu’il pourrait y avoir dans les mois à venir une remise à niveau générale des risques de crédit posés par les centres de données et, pour l’heure, nous nous en tenons aux créances de la plus haute qualité.

Source : Bloomberg, le pire rendement envisageable de Wulf Compute (SARL) (7,75 %, 2030) par rapport à celui de Voltagrid (SARL) (7,375 %, 2030)

Dans un contexte bienveillant, l’écart entre les obligations de premier rang et celles de deuxième rang émises par des entreprises de grande qualité, telles que Restaurant Brands International, tourne souvent autour de 50 points de base. Dans le cas qui nous occupe, nous croyons qu’il y a une différence appréciable entre la qualité du crédit de chacun des deux émetteurs, à laquelle s’ajoute un écart structurel entre les obligations de premier rang et celles de deuxième rang.

En novembre, l’un des actifs du Fonds, Parkland Inc., a été échangé contre les nouvelles obligations de Sunoco LP (SUN) à la suite de la fusion des deux entreprises. Dans cette structure, notre avoir le plus considérable reste les obligations libellées en dollars canadiens (6 %, juin 2028) rachetables au pair à 10 jours d’avis. Nous estimons qu’une obligation non rachetable avec une date d’échéance identique se négocierait selon un rendement à l’échéance d’environ 4,5 %. Par conséquent, nous disposons d’une bonne marge de sécurité avec ce titre à revenu fixe régulier.

De nombreuses obligations du Fonds ont été rachetées au cours des dernières semaines dont : MEG Energy Corp. (MEG)(2029) à la suite de son acquisition par Cenovus; Shelf Drilling à la suite de son acquisition par Ades Holding Co.; et Mattamy Group Corp. qui, au début de décembre, a eu recours aux marchés à rendement élevé du Canada et des États-Unis pour transférer ses obligations à brève échéance dans des obligations à plus long terme à des écarts historiquement serrés.

Après la publication de ses résultats financiers solides et la hausse de ses obligations, nous avons vendu nos actifs dans Vermilion Energy Inc. (VET) en novembre. Bien que le Fonds soit fortement exposé au secteur de l’énergie, l’essentiel de ces investissements se trouve dans des sociétés intermédiaires de qualité investissement du marché monétaire et dans Sunoco, qui est d’abord et avant tout une entreprise de vente au détail d’essence. Plusieurs actifs du Fonds sont de courte durée, de qualité supérieure et en dollars canadiens, actifs qui tendent à être moins volatils. Nous avons peu d’exposition aux titres des États-Unis, qui sont extrêmement sensibles aux prix des marchandises et à l’état d’esprit primant dans le secteur de l’énergie, si ce n’est dans ceux de Vermilion et de Saturn Oil & Gas Inc. (SOIL)qui, ensemble, représentent environ 1 % du Fonds

Perspectives de marché

Le retour de l’optimisme et la hausse du prix des titres qui ont eu lieu à la fin de novembre et au début de décembre démentent certains changements marquants dans le discours du marché. En septembre, toute annonce d’investissement dans l’IA était bien accueillie par le marché. Ce n’est plus tout à fait le cas, car les modèles d’affaires touchant aux centres de données et aux entreprises de logiciels pour l’IA se heurtent à un scepticisme croissant. Maintenant que les marchés du crédit sont engagés dans l’IA, qu’ils ont évalué et attaché des primes de risque appréciables aux centres de données, particulièrement aux néoclouds, nous croyons que l’euphorie d’il y a quelques mois ne reviendra pas.

À l’approche de la nouvelle année, l’horizon temporel de plusieurs investisseurs est sur le point de passer de la fin de 2025 à la fin de 2026. Le début de janvier est souvent sur les marchés une période tranquille pendant laquelle la diminution des engagements et des intrants dans les titres risqués peut produire des rendements à court terme intéressants. Ce n’est pas toujours le cas. Au début de 2022, les obligations du Trésor se sont soudainement envolées sans raison apparente si ce n’est peut-être le prolongement du cadre temporel vers la nouvelle année civile.

À deux reprises (2018 et 2022), l’année des élections de mi-mandat aux États-Unis a été mauvaise pour les actifs risqués. Nous ne serions pas étonnés que l’histoire se répète en 2026. Au cours de ce dernier mois d’une année sans élection aux États-Unis, plusieurs électeurs se sont déclarés insatisfaits du statu quo politique, qui a généralement été bienveillant pour le marché. Il semble plus que probable que le congrès deviendra plus populiste et plus à gauche, ce qui n’améliorera en rien le narratif du marché.

À notre avis, les valeurs sont plus utiles pour prédire les rendements futurs que le point où se trouve le cycle présidentiel, et qu’elles ne soutiennent guère les grands indices des marchés des actions et du crédit. D’après nos observations, le cours des actions fait toujours l’objet d’une forte spéculation, malgré la volatilité des dernières semaines. C’est le cas notamment des actions liées à l’IA, à l’informatique quantique et à la fabrication de véhicules électriques. Dans ces secteurs, l’affaiblissement de la demande et des perspectives ont fait monter le cours par exemple de Tesla (Nasdaq : TSLA) et de Rivian (Nasdaq : RIVN), deux entreprises qui semblent bénéficier du soutien des investisseurs particuliers.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de novembre armé d’une pondération longue de 131,4 % (excluant les liquidités et les bons du Trésor). Dans celle-ci, 33,6 % relevaient de notre stratégie à revenu fixe régulier, 95,4 % de notre stratégie axée sur la valeur relative et 2,4 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -62,1 %, dont -3,6 % dans les obligations du gouvernement, -38,1 % dans les titres de créance d’entreprises et -22,0 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,86 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2027 ou antérieure, l’OAD du Fonds a baissé à 1,38 an.

Le taux de rendement actuel du Fonds est de 6,82 % et le taux de rendement à l’échéance de 6,76 %.

Justin Jacobsen, CFA

17 décembre 2025

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds, à moins d’indication contraire. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement des fonds alternatifs liquides de Pender sont présentées ici : https://penderfund.com/fr/solutions/solutions-liquid-alternative/