Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de 0,4 %1 en janvier.

De robustes investissements dans les titres risqués ont produit des rendements en janvier, dont les deux premières semaines ont été particulièrement fécondes. Au milieu du mois, l’indice américain à rendement élevé ICE BofA a atteint un écart de rémunération corrigé des effets de la clause de remboursement anticipé (OAS) de 264 pb par rapport aux titres d’État. Cet écart a grimpé à 288 pb à la fin du mois, ce qui est un peu plus haut qu’au début de l’année. En janvier, le marché des titres de qualité investissement a mieux fait sur le plan des écarts, qui se sont resserrés à la fin du mois alors que l’indice ICE BofA Corporate rejoignait ses écarts les plus bas depuis 1998.

L’indice de référence du Fonds, l’indice HFRI Credit (CAD), a rapporté 1,1 % en janvier.

Mise à jour sur le marché et le portefeuille

Le mois de janvier, surtout les deux premières semaines, est habituellement un moment fort pour les marchés des titres à rendement élevé en raison de l’afflux d’investissements dans cette catégorie d’actifs. Cette année n’a pas fait exception. Cependant, parce que les valeurs sont excessives, le marché a peiné à conserver ces gains, et celui des titres à rendement élevé s’est replié en territoire négatif pendant la seconde moitié du mois.

Malgré les valeurs coûteuses, qui n’ont presque pas changé sur le plan de l’indice, nous avons remarqué que le nombre de transactions possibles avait augmenté en janvier. La nouvelle émission d’une filiale de Six Flags Entertainment Corp. (NYSE : FUN) a donné lieu à de telles occasions tant du côté des obligations existantes que des nouvelles, ce dont le Fonds a tiré avantage. La valeur de l’obligation non garantie à six ans avait été fixée en fonction d’un rendement à l’échéance de 8,625 %. À la fin du mois, elle était supérieure au pair de deux points.

En raison de l’intervention des États-Unis au Vénézuéla, les écarts liés aux obligations des producteurs canadiens de pétrole et de gaz se sont élargis en janvier. Nous en avons profité pour augmenter notre position dans l’obligation de Vermilion Energy Inc. (7,25 %, 2033), en vertu d’un rendement à l’échéance d’environ 8,5 %. Le marché a finalement réévalué plus sobrement le défi que posait la relance de la production pétrolière du Vénézuéla de même que ses répercussions, sans doute modestes, sur les producteurs canadiens, et le secteur s’est redressé. L’obligation de Vermillon a participé à cette reprise et elle a fini le mois à environ trois points au-dessus de notre prix d’achat pour un rendement à l’échéance inférieur 8 %.

Les obligations émises par une filiale de Charter Communications (Nasdaq : CHTR) ont aussi attiré notre attention. Au cours des dernières années, les multiples du câble ont été revus à la baisse. Charter, consciente de la réalité, avait abaissé sa cible d’endettement dès le début de l’année passée. On attendait de pied ferme ses résultats trimestriels, d’autant plus que son principal concurrent, Comcast, avait connu un trimestre difficile. Nous en avons profité pour établir une position avec des échéances de six et sept ans, position qui a bien fait puisque les résultats trimestriels ont été meilleurs que prévu et que l’entreprise s’est engagée à réduire encore plus son endettement.

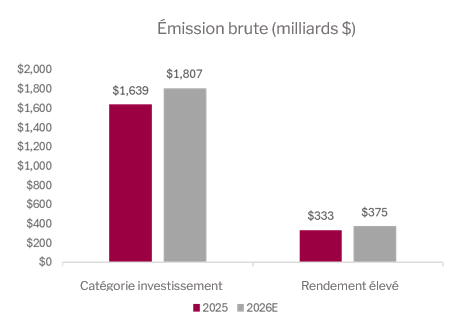

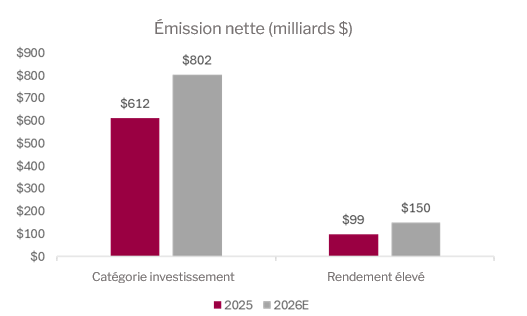

En janvier, il y a eu très peu d’émissions liées à l’IA, ce qui est étonnant. En fait, nous n’en avons vu aucune sur le marché des titres de qualité investissement ou à rendement élevé. Février s’est ouvert sur un coup d’éclat. Au premier jour, Oracle a émis 25 milliards $ d’obligations pour financer la construction de ses centres de données. Cette émission supplémentaire de titres de qualité investissement, à rendement élevé et adossés à des actifs a porté le total à près de 50 milliards $ sur les marchés du crédit états-uniens au cours de la première moitié du mois. Étant donné que les grandes entreprises technologiques continuent d’accroître leur budget de dépenses en capital, nous anticipons que les émissions seront abondantes en 2026. JP Morgan prévoit que les émissions de titres de qualité investissement fracasseront un record et que les émissions des titres à rendement élevé augmenteront significativement cette année. Notamment, environ 300 milliards $ de titres de qualité investissement seront liés aux infrastructures de l’IA.

Source: JP Morgan

Remarque : L’émission nette correspond aux nouvelles émissions moins les liquidités générées par les obligations échues.

Les progrès impressionnants de l’IA, surtout de Claude d’Anthropic, ont créé chez les investisseurs une méfiance marquée envers les entreprises logicielles et, à l’inverse, un fort engouement pour l’IA, y compris pour les centres de données. Aussi récemment qu’en novembre, les financements circulaires étaient jugés préoccupants, tandis qu’en janvier, ces mêmes financements circulaires — comme l’investissement en capital de Nvidia dans les actions à rendement élevé de Coreweave Inc., un opérateur infonuagique — ont contribué à faire monter le marché. Nous avons tiré profit de la hausse pour vendre une part de l’exposition du Fonds aux centres de données. Au début de février, le Fonds a pris une position longue dans les émissions d’une entreprise logicielle de grande qualité dont les obligations relativement à court terme ont atteint des écarts plus larges que ceux qu’on a pu voir lors de la liquidation qui a suivi le « Liberation Day » en avril 2025.

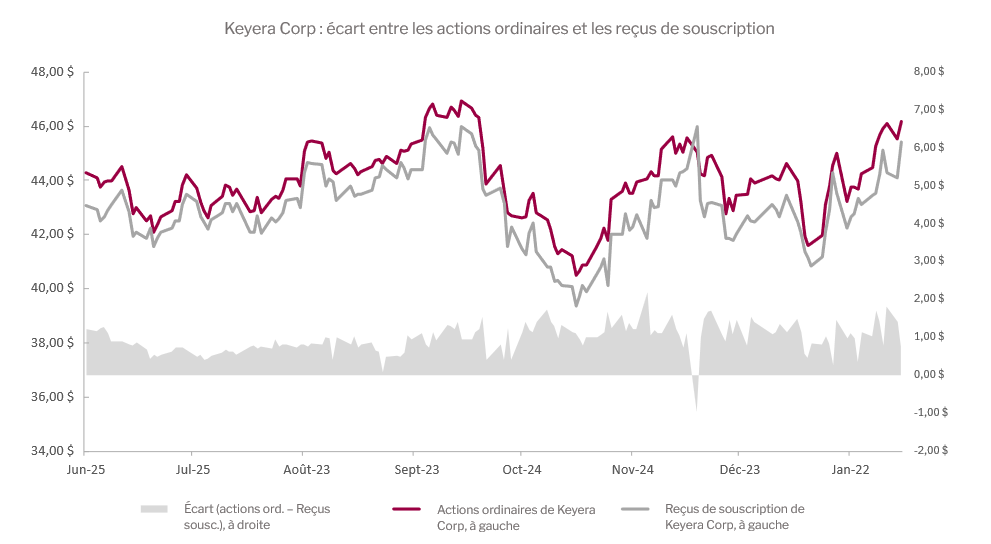

Nous avons mis en place une position d’arbitrage intéressante dans les reçus de souscription de Keyera Corp. (TSX : KEY/R) en utilisant les actions ordinaires de l’entreprise en guise de couverture. Les reçus de souscription deviendront des actions ordinaires lorsque l’acquisition par l’entreprise des actifs canadiens de Plains All American’s (NYSE : PAA) sera conclue, ce qui devrait avoir lieu au cours du trimestre selon les dires de la société. Habituellement, dans une situation d’arbitrage sur fusion ayant une forte probabilité de se conclure, les écarts se resserrent au fil du temps. Cela n’a pas été le cas pour les reçus de souscription de Keyera qui, au cours des dernières semaines, se sont souvent négociés avec un escompte d’environ 2 à 3 % par rapport à l’action ordinaire de l’entreprise. Comme la transaction doit être conclue d’ici deux mois, cet écart constitue à notre avis un usage intéressant du capital. Le fait qu’une entreprise canadienne achète les actifs canadiens d’un opérateur états-unien peu enclin à y investir un capital appréciable va tout à fait dans le sens des priorités avouées du Canada. Puisque la transaction est pleinement financée, le seul obstacle pouvant s’opposer à sa conclusion est l’approbation des instances réglementaires fédérales.

Source : Bloomberg

Ce qui a nui à la performance du Fonds en janvier, ce sont nos couvertures. Étant donné que peu d’événements ont fait bouger les marchés pendant le mois, l’afflux important d’investissement dans les actifs risqués a fortement contribué à faire monter le prix de ceux-ci. Même en 2025, qui a pourtant été une bonne année pour les actifs risqués et les créances, les titres à rendement élevé avaient atteint leurs écarts les plus bas en janvier. Nous ne serions pas étonnés que l’histoire se répète en 2026. Nous nous attendons à ce que notre positionnement défensif nous soit utile dans les mois à venir. L’afflux de capital dans les actifs risqués devrait se tarir tandis que les émissions semblent augmenter. Le Fonds devrait y trouver son content d’occasions et les marchés gagner en volatilité.

Perspectives de marché

En ce moment, les écarts des créances sont proches de leurs plus bas niveaux cycliques tandis que ceux des actions sont à leur plus haut. Mais sous cette surface, le marché traite différemment les entreprises et les émetteurs, ce qui donne lieu à de la dispersion. Nous croyons que la multiplication des occasions s’offrant au Fonds qui en résulte devrait se poursuivre.

À notre avis, le fait que nombre des grands indices boursiers se négocient à peu près au même niveau qu’à la fin d’octobre, bien que nous sortions d’une période saisonnière forte, n’annonce rien de bon pour les rendements à court terme. Les valeurs soufflent visiblement un vent contraire sur les actifs risqués. Les actifs spéculatifs, comme le métal argent — qui est devenu une action-mème dans les derniers mois — tendent à revenir à la normale, ce qui est un signe de plus que la dynamique du marché change.

Parce qu’elles ont été très avantageuses pour les actifs risqués, les trois dernières années ont conduit à une grande complaisance menant à des primes de risque historiquement basses. La complaisance entraîne une correction brutale une fois le risque identifié, situation que nous observons depuis quelques semaines dans l’arène des créances et des actions logicielles. Nous nous attendons à ce que le risque sectoriel ou thématique lié aux événements augmente dans les mois à venir. Nous avons remarqué que les titres de crédit de qualité investissement canadiens jouissent d’une grande complaisance. Dans certains cas, les investisseurs se sont fiés à la seule cotation du crédit de DBRS pour évaluer le risque. Ils ont ainsi provoqué le resserrement des écarts au cours de la dernière année en dépit d’une détérioration évidente.

Pendant le plus clair de l’an passé, les indicateurs de vélocité (momentum) ont joué un rôle majeur dans l’évolution des prix sur les marchés, sans trop se soucier des valeurs, voire des fondamentaux. Un retour aux normales est de bon augure pour notre stratégie d’investissement. Même en 2025, alors que l’écart moyen pour les titres à rendement élevé était le plus bas depuis 1997, les écarts étaient en moyenne plus hauts qu’aujourd’hui. Considérant les fissures qui apparaissent sur les marchés, nous prévoyons que les écarts sur crédit seront en moyenne plus élevés cette année que l’an passé.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de janvier armé d’une pondération longue de 124,4 % (excluant les trésoreries et les bons du Trésor). Dans celle-ci, 30,5 % relevaient de notre stratégie à revenu fixe régulier, 92,1 % de notre stratégie axée sur la valeur relative et 1,8 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -68,5 %, dont -3,8 % dans les obligations du gouvernement, -41,1 % dans les titres de créance d’entreprises et -23,6 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,55 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2028 ou antérieure, l’OAD du Fonds a baissé à 1,10 an.

Le taux de rendement actuel du Fonds est de 6,15 % et le taux de rendement à l’échéance de 6,88 %.

Justin Jacobsen, CFA

23 février 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds, à moins d’indication contraire. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici : https://penderfund.com/fr/fund/pender-alternative-absolute-return-fund/