Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de 0,5 %1 en décembre pour établir son cumul annuel à 2,2 %.

À la fin de novembre et en décembre, la propension à miser sur le risque s’est poursuivie, les indices boursiers, à l’exclusion du Nasdaq, atteignant des hauteurs inédites. Le marché des titres à rendement élevé a connu une autre mois positif. L’indice ICE BofA a vu les écarts se resserrer de 11 pb pendant le mois pour terminer leur course à 281 pb. Incidemment, ils sont plus serrés de 11 pb qu’au début de l’année. L’indice de référence du Fonds, soit l’indice HFRI Credit couvert en CAD, a grimpé de 0,7 % en décembre pour établir son cumul annuel de 2025 à 7,0 % 2.

Mise à jour sur le marché et le portefeuille

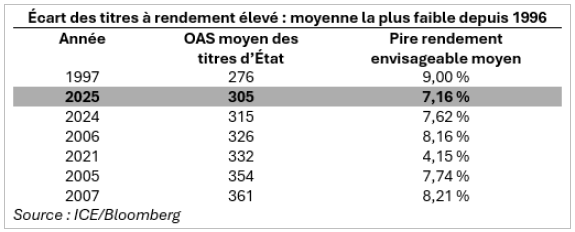

L’important facteur saisonnier de décembre a fait contrepoids au bref épisode de volatilité de novembre. Les écarts sont revenus à un point où, croyons-nous, toute nouvelle compression sera difficile étant donné que plusieurs obligations se négocient à des écarts qui sont historiquement fort coûteux. À notre avis, il semble que 270 pb représentent le niveau de résistance pour les écarts des titres à rendement élevé :

Source: ICE/Bloomberg

2025 a été une année compliquée pour le Fond. Quelques erreurs ponctuelles ont exacerbé un climat macroéconomique déjà difficile, marqué par des primes de risque faibles et une volatilité limitée, hormis pendant quelques jours en avril. Les marchés du crédit n’ont connu aucune volatilité notable et négociable depuis l’automne 2023, ce qui représente une période de stabilité inhabituellement longue. Nous pensons que 2026 pourrait ramener la volatilité sur les marchés, étant donné l’extrême optimisme qui prévaut dans la fixation du prix des actifs en ce début d’année.

Si l’on se fie à l’indice américain à rendement élevé ICE/BofA, dont les données remontent au début de 1997, 2026 s’ouvre sur les écarts les plus bas jamais enregistrés. Bien qu’il semble y avoir eu en janvier un épisode saisonnier pendant lequel l’argent déployé sur le marché a fait grimper le prix des actifs, nous pensons qu’il est opportun de profiter de cette hausse pour réduire judicieusement le risque. Nous prévoyons que le nombre de nouvelles émissions augmentera, parce que les écarts sont intéressants pour les émetteurs, qu’il faut refinancer celles qui arrivent à l’échéance et que les dépenses en IA donnent naissance depuis quelques mois à un flot ininterrompu de nouvelles entités émettrices.

En décembre, le Fonds a pris une nouvelle position dans les obligations de MDA Space Ltd. (TSX : MDA), une nouvelle émettrice dans l’arène des rendements élevés et un actif primordial dans plusieurs fonds d’actions de Pender. Le prix de l’obligation à cinq ans a été fixé en fonction d’un taux de rendement de 7 % (en CAD) et d’un écart d’un peu plus de 400 pb. Nous croyons que la valeur relative est convaincante. Bien que d’autres investisseurs rangent MDA Space au nombre des sociétés satellitaires en difficulté, il s’agit pour nous d’une entreprise stratégique pour la défense nationale. Depuis l’émission de l’obligation début décembre, l’entreprise a annoncé plusieurs dénouements commerciaux positifs qui ont fait bondir le titre au-dessus du prix initial, ce dont le Fonds a tiré profit.

Nos deux modestes positions à découvert dans des actions ont contribué négativement au Fonds en décembre. Au début du mois, la taille de ces deux positions représentait moins de 1 % de la valeur liquidative du Fonds. Les deux émissions ont fait l’objet d’une bonne offre technique qui nous a fourni l’occasion d’augmenter stratégiquement notre exposition. Les deux titres ont enregistré des gains en 2025, bien qu’au début de l’année leurs résultats d’exploitation aient déçu les attentes. Nous croyons que cela révèle le ton et les vulnérabilités indissociables du prix actuel des actifs, alors qu’en ce moment les bonnes nouvelles sont applaudies et les mauvais résultats sont trop souvent vite oubliés. Nous gérons très soigneusement nos découverts, surtout quand ils touchent des titres individuels enclins à être volatils. Nous jugeons important de tenir compte des indicateurs techniques, mais sans jamais perdre de vue la valeur fondamentale, surtout quand les prix s’écartent fortement de celle-ci. L’une de nos positions à découvert se négocie actuellement de deux à trois fois plus cher que ce que nous estimons être sa juste valeur, nous offrant une bonne occasion de vendre à découvert plus tard.

Le Fonds a maintenu son positionnement conservateur au début de 2026. Nous nous concentrons sur la recherche d’excellentes positions courtes susceptibles de générer du portage et sur ce qui sera, selon nous, une année riche en nouvelles émissions. Bien que les occasions soient limitées, dans certaines situations, les investisseurs sont assez payés pour s’exposer à quelques risques. Pour notre part, nous y voyons la chance d’ajouter des positions qui devraient rapporter de 8 % à 9 % USD au début de la nouvelle année.

Perspectives de marché

En 2025, les titres à rendement élevé ont tiré profit de la baisse du rendement des obligations gouvernementales et du resserrement des écarts. Cependant, cette diminution est surtout le fait des bons du Trésor dont le rendement à cinq ans est passé de 4,4 % à 3,7 % au cours de l’année. Pour que nous assistions de nouveau à un recul semblable, l’économie devrait être beaucoup plus faible, ce qui ferait monter les écarts.

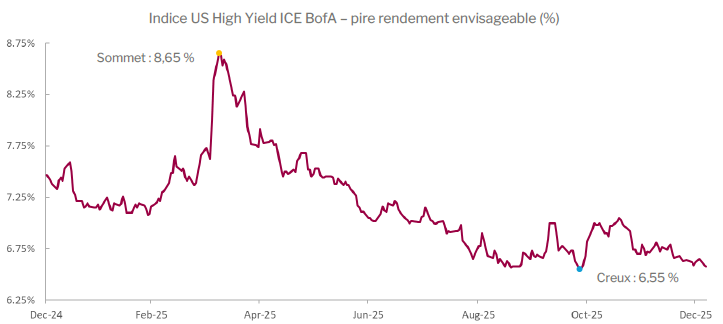

Source: ICE/Bloomberg

Nous estimons que les titres à rendement élevé devraient rapporter moins en 2026 qu’en 2025 parce que leur point de départ est plus bas et que les écarts ont peu de marge pour se resserrer davantage.

Le risque tend à s’intensifier quand la hausse du prix des actifs jumelée à une faible volatilité dure longtemps. À notre avis, les valeurs qui ne pourront pas compter sur un flux de trésorerie au cours des prochaines années représentent le risque le plus important de nos jours. Cela touche particulièrement tout ce qui est associé à l’IA, car les propos portant sur leur future croissance ont compté davantage que les résultats ou des modèles d’affaires avérés.

En janvier 2026, Bloomberg a rapporté que la xAI d’Elon Musk avait récolté 20 milliards $ lors d’une campagne de financement de série E, rehaussant la valeur de l’entreprise à 230 milliards $, une majoration de plus de 50 % par rapport à la campagne de financement de la mi-2025. Cette augmentation ne tient pas compte du fait que l’entreprise ne sera probablement pas à la hauteur des prévisions financières de 2025, formulées au milieu de l’année, car ses revenus sont inférieurs et ses pertes plus élevées. La hausse du prix des actifs malgré des résultats médiocres n’est pas un phénomène exclusif aux marchés spéculatifs et privés. Au cours des deux dernières années, le cours de Tesla a presque doublé, bien que l’on reconnaisse que le BAIIDA ait été réduit de moitié. Bien qu’il s’agisse d’un exemple extrême, il existe plusieurs autres entreprises dont le cours et les rendements prévus sont allés en directions opposées l’an passé.

La circularité de l’écosystème du financement de l’IA s’est accrue en 2026. Les actualités ont rapporté que Nvidia a investi 2 milliards $ dans le financement de série E de l’xAI. L’entreprise a augmenté son exposition en engageant du capital-investissement dans une entité à vocation spécifique endossée par Valor Equity Partners par l’achat de 5,4 milliards $ de ses propres micropuces pour les centres de données d’xAI. Tandis que les dépenses en matière d’infrastructure d’IA ne cessent d’augmenter, les modèles d’affaires des entreprises de logiciels n’ont pas fait leurs preuves et la croissance des revenus ne semble pas à la hauteur des ambitions élevées de plusieurs entreprises de premier plan.

La hausse saisissante depuis septembre de l’exposition du marché du crédit à la construction des centres de données de l’IA va sans doute continuer de créer en 2026 de la volatilité, mais aussi des occasions. Bien que l’engouement des investisseurs de détail pour nombre d’entreprises liées à l’IA ne se tarisse pas, il y a eu le 24 décembre une importante vente par des initiés de Coreweave (Nasdaq : CRWV) à un prix bien en dessous de la valeur négociée à la mi-janvier.

Au cours des dernières années, le marché a fait peu de cas des risques géopolitiques, mais cela pourrait changer en 2026. L’inégalité grandissante jumelée à la frustration due aux nombreuses années d’inflation élevée pourrait faire naître une « vague bleue » et entraîner la montée du populisme aux élections de mi-mandat des États-Unis, ce qui déplairait aux marchés.

Au début de 2026, le marché du risque semble inarrêtable, mais le passé nous a enseigné que les marchés retrouvent éventuellement le chemin de la moyenne, et que lorsque l’allégresse est à son comble, c’est souvent que la fin approche. Nous voulons remercier nos chers clients de leur patience, et nous croyons que 2026 offrira de meilleures occasions au Fonds.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois de décembre armé d’une pondération longue de 126,5 % (excluant la trésorerie et les bons du Trésor). Dans celle-ci, 28,1 % relevaient de notre stratégie à revenu fixe régulier, 98,4 % de notre stratégie axée sur la valeur relative et 0,0 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -67,1 %, dont -3,6 % dans les obligations du gouvernement, -40,5 % dans les titres de créance d’entreprises et -22,0 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,85 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2028 ou antérieure, l’OAD du Fonds a baissé à 1,39 an.

Le taux de rendement actuel du Fonds est de 6,36 % et le taux de rendement à l’échéance de 6,98 %.

Justin Jacobsen, CFA

22 janvier 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds, à moins d’indication contraire. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement des fonds alternatifs liquides de Pender sont présentées ici : https://penderfund.com/fr/solutions/solutions-liquid-alternative/

2 Benchmark HFRI Credit Index and ICE/Bloomberg