Contexte boursier — IA : ce qu’on en dit, ce qu’il en est

Les investisseurs ont commencé l’année 2026 sur un mélange d’optimisme et d’incertitude. Les prévisions ont été publiées, les risques géopolitiques sont restés élevés, et un sujet a continué d’être au centre du discours du marché et de l’attention des investisseurs : l’intelligence artificielle.

Alors que les « sept magnifiques » produisaient leurs résultats financiers, les thèmes liés à l’IA ont semblé de plus en plus étayés par les données quantitatives. Au lieu d’indiquer une spéculation excessive, les résultats ont révélé l’existence d’une demande réelle, d’un usage accéléré et d’une monétisation croissante, mais aussi du besoin grandissant en investissements importants. L’influence qu’exerce l’IA sur les décisions touchant à la répartition du capital prises par les principales plateformes technologiques mondiales est de plus en plus visible.

Alphabet, Meta, Microsoft et Apple ont toutes livré des résultats mettant en évidence à la fois les occasions qu’offre le cycle actuel de l’IA et l’envers de la médaille. Alphabet a montré sa résilience sur Search, YouTube et Cloud, l’IA contribuant à de multiples activités commerciales, tandis que les marges ont résisté à la pression des investissements considérables. En 2026, Google a estimé que ses dépenses en investissement se chiffreront entre 175 milliards $ et 185 milliards $, soit à peu près le double d’une année sur l’autre et nettement plus que les prévisions du marché, et la majeure partie de ce montant ira à l’infrastructure infonuagique destinée à l’IA. Comme l’a fait remarquer le PDG, Sundar Pichai : « Nos investissements dans l’IA et dans les infrastructures génèrent des revenus et de la croissance dans tous les domaines. » Meta est l’un des exemples les plus convaincants des avantages de l’IA, par laquelle l’entreprise, ayant amélioré la publicité ciblée, a pu augmenter l’abonnement et la conversion, ce qui lui permet de faire face à la majoration de ses futures dépenses.

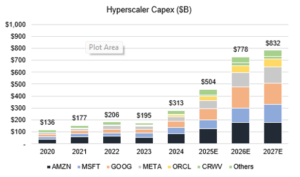

Dans l’ensemble, ces résultats mettent en évidence la magnitude des investissements nécessaires à la croissance de l’IA. Les fournisseurs à grande échelle s’attendent à ce que les dépenses en capital continuent de monter de concert avec l’accélération de l’usage de l’IA par les entreprises. Il est de plus en plus évident que l’alimentation en électricité, le développement des centres de données et le réseau d’infrastructures sont des facteurs déterminants. Par conséquent, l’énergie, les services publics et les infrastructures se retrouvent au sommet de la chaîne alimentaire de l’IA. Cela accentue ce qui distingue les entreprises qui ont adopté l’IA, comme Meta, Alphabet et Amazon, de celles qui fournissent les infrastructures de l’IA. Parmi ces dernières, on retrouve les fabricants de semi-conducteurs, les fournisseurs de matériel pour centres de données et les entreprises d'infrastructures électriques et de réseaux qui tirent tous avantage de l’augmentation des dépenses en capital. Nous possédons plusieurs entreprises liées à l’IA.

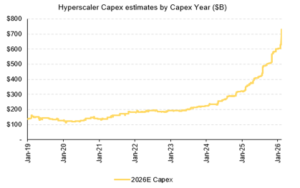

Capex des fournisseurs de services technologiques à très grande échelle

Source: S&P Capital IQ

En janvier, nous avons eu la preuve que l’IA n’est plus de la science-fiction, mais bien une force économique. Les attentes demeurent élevées et la concentration boursière s’est accentuée, mais, à l’avenir, une place de plus en plus importante sera accordée à la sélectivité, à la discipline sur le plan de la valorisation et à la recherche de modèles d’affaires durables, une approche qui convient parfaitement à notre processus d’investissement.

Mise à jour sur le Fonds

Début février, Webster Financial (WBS) a annoncé avoir conclu un accord pour être acquise par Banco Santander contre un montage de liquidités et d’actions. En vertu de cette entente, les porteurs de parts recevront environ 75,59 $ la part, une prime de 16 % par rapport au prix moyen établi par Webster en fonction du volume sur 10 jours. Soulignons qu’il s’agit pour le Fonds de la deuxième transaction de F&A au cours du mois dernier, suivant l’annonce de l’acquisition de DigitalBridge par SoftBank le 29 décembre.

Hexcel (HXL) un grand fournisseur de composites de pointe pour l’aérospatiale et la défense, a fait part pour le quatrième trimestre de résultats financiers légèrement supérieurs aux attentes. Plus important encore, les prévisions de l’entreprise pour 2026 pointent en direction d’une nette amélioration, c’est-à-dire d’une croissance de revenu organique d’environ 10 % et du bénéfice par action de 25 %. Après une année 2025 compliquée, Hexcel commence à tirer profit de la reprise de la production chez Airbus et Boeing, l’industrie ayant achevé son déstockage. À mesure que la production des équipements d’origine s’amplifiera au cours des quelques années à venir, l’entreprise s’attend à tirer environ 500 millions $ en revenus supplémentaires de ses contrats exclusifs, auxquels s’ajouteront plus de 200 millions $ dus à l’augmentation des besoins en défense, en aérospatiale et en avions à réaction commerciaux et régionaux.

Les résultats financiers du troisième trimestre de Deckers Outdoor (DECK) ont surpassé les attentes et l’entreprise a relevé ses prévisions quant à la croissance du revenu de ses deux principales franchises, UGG et HOKA. La direction continue de faire preuve d’efficacité en gérant soigneusement les stocks présents sur le marché de la vente en gros, en favorisant la vente au détail et en se montrant disciplinée sur le plan des prix. Au quatrième trimestre, l’entreprise a engrangé des revenus et des profits records, attribuables à une croissance équilibrée entre les ventes aux consommateurs et les ventes en gros, le dynamisme constant de la marque et une expansion internationale. Nous pensons que HOKA continuera à gagner des parts de marché en attirant de nouveaux clients et en retenant ceux qui la connaissent et l’apprécient déjà.

Également digne de mention est l’annonce faite par Modine Manufacturing (MOD) de la scission et de la fusion de sa filiale Performance Technologies. Cette transaction a confirmé ce que nous pensions déjà, à savoir que la direction redistribue de manière judicieuse son capital après avoir opéré plusieurs scissions profitables qui lui ont permis de réinvestir dans des occasions promettant une meilleure croissance et de meilleurs rendements. De plus, Modine a revu à la hausse ses projections pour l’exercice financier 2028 quant à la vente des produits de son centre de données de 2,0 milliards $ à 2,3-3,0 milliards $, ce qui représente un TCAC de 50-70 % pour les trois prochaines années, hypothèse soutenue par un carnet et un pipeline de commandes solides.

Nous avons ajouté un nouvel actif ce mois-ci, Generac Holdings (GNRC), une entreprise industrielle qui conçoit, fabrique et vend de l’équipement et des solutions technologiques en matière d’énergie. Generac est surtout connue en tant qu’important manufacturier de génératrices de secours domestiques portables. L’un des arguments ayant motivé notre investissement est le fait que Generac est bien placée pour tirer avantage de la demande grandissante en énergie due à la multiplication des centres de données qui ont besoin d’infrastructures énergétiques fiables et redondantes. Par ailleurs, un retour à la normale sur le plan des orages et tempêtes, et des pannes de courant qu’elles entraînent — après la période inhabituellement tranquille de 2025 — devrait relancer les ventes au détail de génératrices destinées aux consommateurs, dont les marges de profit sont élevées.

Aman Budhwar, CFA

11 février 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement de ce fonds d’actions Pender sont présentées ici : https://penderfund.com/fr/fund/pender-us-small-mid-cap-equity-fund/.