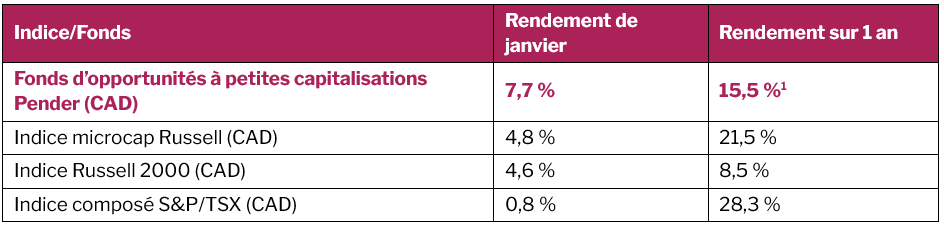

Le Fonds a dégagé un rendement de 7,7 % en janvier, ce qui commence bien l’année. Il a ainsi pris les devants sur les marchés boursiers canadien et états-unien, l’indice composé S&P/TSX ayant progressé de 0,8 % et l’indice Russell 2000 (CAD) de 4,6 %. La modeste performance du TSX est imputable en partie à la baisse du prix des matières premières, notamment des métaux précieux, ce qui a pesé sur les secteurs fortement liés aux ressources. Les actions canadiennes ont également été les victimes collatérales de la volatilité des marchés états-uniens causée par l’incertitude politique. En dépit de la pression subie à la fin du mois, les gains du début de janvier ont permis aux actions canadiennes de terminer le tout en territoire positif.

Notre thèse de placement s’articule toujours autour de quatre thèmes transformateurs qui, selon nous, façonneront l’avenir des marchés et joueront un rôle central dans la création de rendements à long terme : l’intelligence artificielle, la transition énergétique, les logiciels d’entreprise et la géopolitique.

Depuis quelques semaines déjà, le développement et l’utilisation accélérée de l’IA accaparent l’attention des investisseurs. La récente liquidation dans le secteur du logiciel a été appréciable. À notre avis, elle a eu plus à voir avec la compression des multiples et l’incertitude entourant la vitesse et la direction des changements technologiques qu’avec la détérioration généralisée des fondamentaux sous-jacents.

En ce qui a trait au portefeuille, nous gérons activement tant le risque que l’exposition. Nous avons soigneusement évalué la taille des positions, la résilience de leur bilan et la durabilité à court terme des flux de trésorerie. Nous veillons aussi à ce que l’exposition du portefeuille demeure, dans son ensemble, conforme à notre tolérance au risque en présence de valeurs plus conservatrices.

Parallèlement, l’évolution rapide de technologies telles que l’IA entraîne des gains d’efficacité, renforce la protection contre les concurrents et crée des possibilités de croissance à long terme exceptionnelles. La dislocation actuelle a fait naître des occasions. Par ailleurs, notre processus d’investissement est axé sur l’identification de plateformes entretenant des relations durables avec leur clientèle, perdant peu d’abonnés et ayant un plan précis pour faire fructifier les flux de trésorerie disponibles par action durant le cycle.

Le portefeuille demeure essentiellement canadien, présentant une pondération d’environ 83,4 % en titres canadiens contre 15 % en actions états-uniennes.

Avoirs en portefeuille — Mise à jour

5N Plus Inc. a également connu un bon mois. Ce chef de file mondial dans la production de semi-conducteurs et de matériaux de haute performance fournit des composants essentiels en matière d’énergie renouvelable, de cellules solaires orbitales et d’imagerie médicale, et des métaux de haute pureté destinés à des applications pharmaceutiques et industrielles. À la fin de 2025, 5N Plus a été ajoutée à l’indice composé S&P/TSX, ce qui rehausse son profil d’investissement. Dernièrement, l’entreprise a reçu une subvention de 18,1 millions $ US du gouvernement des États-Unis afin de soutenir la défense et les chaînes d’approvisionnement spatiales. Elle a aussi annoncé son intention d’augmenter sa production de cellules solaires orbitales de 25 % en 2026 en réponse à la demande croissante des marchés liés aux satellites et à l’IA.

Parmi les grands gagnants du mois, il faut mentionner General Fusion (privée). La société a annoncé son projet d’entrer en bourse par l’intermédiaire d’une fusion par SAVS avec Spring Valley Acquisition Corp. III, entente qui devrait se clore au milieu de 2026. La nouvelle entreprise apparaîtra au Nasdaq sous le symbole GFUZ. Le produit de la transaction servira à financer le développement de son prototype LM26. En tant que pionnière de l’énergie de fusion, General Fusion est représentative de l’intérêt que nous vouons depuis longtemps à la transition énergétique et à la nécessité de combler le besoin croissant en électricité de l’IA et des infrastructures numériques.

Malgré l’appréciation récente de la valeur des parts, notre thèse d’investissement demeure inchangée et soutenue par de multiples catalyseurs de croissance. En raison des derniers développements, nous sommes encore plus convaincus que 5N Plus est un important fournisseur de matériel stratégique pour l’Occident. En ce qui a trait à l’avenir, nous pensons que les gouvernements des États-Unis, du Canada et de l’Europe multiplieront leurs investissements en vue de rapatrier leur production et de renforcer l’approvisionnement en matériaux critiques.

TerraVest Industries Inc. a fait partie des déceptions, avec ses parts qui ont décliné de presque 20 % au cours du mois, malgré le peu de nouvelles marquantes, si ce n’est l’acquisition le 9 janvier de KBK Industries, un fabricant d’équipement d’origine pour les réservoirs en acier et en fibre de verre, une transaction qui a généralement été bien accueillie par les analystes.

La liquidation généralisée de titres logiciels a pesé sur plusieurs actifs du portefeuille durant la période. PAR Technology Corporation a été touchée par le recul, bien qu’elle ait annoncé l’acquisition de Bridg, une plateforme de résolution d’identité, pour 27,5 millions $. Malgré sa taille modeste, l’acquisition est idéalement alignée sur la stratégie en matière de données de PAR, rehaussant la capacité de la plateforme à identifier et à relancer les clients opportunistes ayant fait antérieurement des transactions anonymes. En dépit de la récente liquidation, nous continuons de voir en PAR une entreprise de grande qualité et nous lui restons fidèles.

Perspectives

Bien qu’à court terme le contexte quant aux entreprises logicielles reste volatil, nous l’estimons de plus en plus attrayant pour des investissements à long terme bien choisis. Les dislocations du marché créent des occasions indéniables d’investir dans des entreprises logicielles de grande qualité à des prix correspondant davantage aux fondamentaux sous-jacents qu’aux attentes anecdotiques. Plus les investisseurs délaissent les multiples cours/ventes au profit de la production durable de flux de trésorerie disponibles, plus nous nous réjouissons des nombreuses occasions s’offrant aux investisseurs disciplinés.

Nous revoyons activement nos scénarios en matière de valeur en nous concentrant particulièrement sur la résistance aux baisses et en soumettant les marges et les flux de trésorerie à des hypothèses plus conservatrices. Soulignons que nombre des entreprises que nous suivons continuent de faire montre d’une forte pertinence stratégique, d’une relation fidélisante avec la clientèle et d’un meilleur levier d’exploitation. Dans un tel contexte, grâce à notre méthode d’évaluation fondée sur le capital-investissement, les flux de trésorerie disponible durables et la valeur stratégique à long terme, le portefeuille est bien placé pour tirer profit des évaluations erronées tout en jetant les bases pour de meilleurs rendements à long terme.

David Barr, CFA et Amar Pandya, CFA

12 février 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici https://penderfund.com/fr/fund/pender-small-cap-opportunities-fund/