Janvier a été caractérisé par un changement marqué d’humeur chez les investisseurs, particulièrement à l’endroit des secteurs tournés vers la croissance. Alors que les marchés réévaluaient leurs prévisions quant à l’intelligence artificielle (IA), la crainte que celle-ci puisse fortement perturber les modèles d’affaires usuels des sociétés logicielles a refait surface et pesé lourdement sur les actions de ce secteur. Selon le discours dominant, les entreprises vont de plus en plus se fier aux outils de l’IA créés en interne au détriment des logiciels achetés auprès de fournisseurs établis. À notre avis, cette hypothèse est beaucoup trop simpliste étant donné la complexité, les exigences réglementaires et la mission critique de la plupart des plateformes logicielles. Le PDG de Nvidia, Jensen Huang, a lui-même qualifié l’idée que l’IA puisse « tuer les logiciels » de « la chose la plus illogique qui soit », confirmant notre conviction que les franchises logicielles durables demeurent en bonne posture malgré ce qu’on en dit.

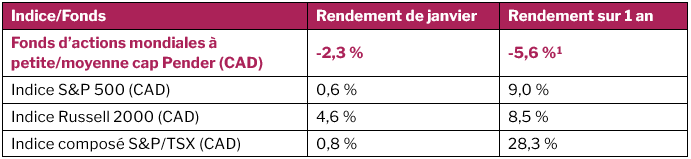

En raison de ce contexte, le Fonds d’actions mondiales à petite/moyenne capitalisation Pender a décliné de 2,3 % durant le mois. Étant donné la pondération du Fonds dans les technologies et les logiciels de l’information (environ 26 %), la baisse généralisée des titres logiciels a eu un effet significatif sur le rendement à court terme. Soulignons cependant que ce revers était largement imputable au discours ambiant et à la pression exercée sur les valeurs et non à la chute des revenus ou des flux de liquidités générés par les principaux actifs logiciels du Fonds.

Il faut souligner que le marché considère que les entreprises logicielles sont interchangeables, sans faire de distinction entre des modèles d’affaires fondamentalement différents. Les entreprises de logiciels verticaux destinés à des marchés créneaux, caractérisées par des changements de coûts importants, des revenus récurrents et un bon pouvoir de tarification, ont été liquidées au même titre que des sociétés logicielles plus cycliques ou plus discrétionnaires.

Ce recul a permis de redistribuer le capital là où le fossé entre le prix et la valeur intrinsèque s’était considérablement élargi. Nous avons tiré profit de cette dislocation en ajoutant des actifs à haute conviction et en prenant de nouvelles positions à valeur plus intéressante, car nous croyons que les perspectives du logiciel s’améliorent au lieu de se détériorer.

L’environnement actuel est plus complexe qu’il ne l’était encore récemment. Bien qu’à court terme l’incertitude reste élevée, nous sommes persuadés que des occasions attrayantes commencent à s’offrir aux investisseurs disciplinés qui misent sur les fondamentaux et la création de valeur à long terme.

Les pondérations en portefeuille sont les mêmes : environ 58,3 % dans les actions canadiennes et 40,2 % dans les actions états-uniennes.

Mise à jour sur le Fonds (janvier)

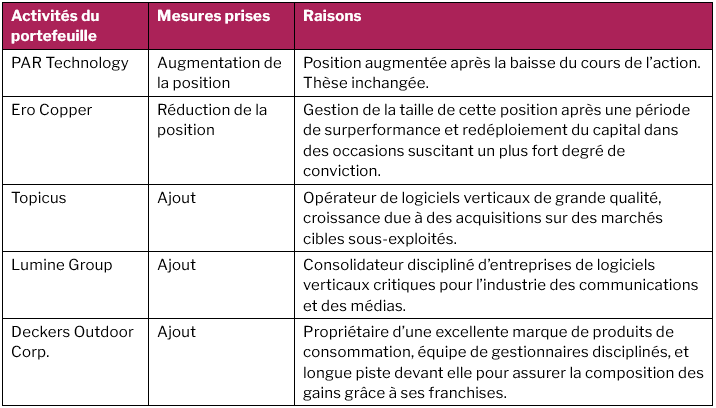

Ce mois-ci, nous avons fait bouger les choses au sein du portefeuille, tirant avantage des possibilités créées par les liquidations dans le secteur du logiciel. Nous avons notamment pris de nouvelles positions dans Topicus.com Inc. (TOI)et Lumine Group Inc. (LMN), qui sont toutes deux les fruits d’une scission de Constellation Software Inc. (CSU).

Rappelons que depuis longtemps déjà, Constellation Software a pour stratégie d’acheter des petites entreprises de logiciels verticaux destinés à des marchés créneaux et ayant un fort pouvoir de tarification, pour ensuite les intégrer à des structures d’exploitation décentralisées et ainsi générer des flux de trésorerie résilients grâce à une clientèle fidèle. À la suite de son succès, Constellation a enregistré séparément deux anciennes filiales : Topicus.com en 2021 et Lumine Group en 2023. Les deux entreprises continuent d’obéir à un modèle d’acquisition discipliné conforme aux habitudes de Constellation, tout en poursuivant leurs propres stratégies de croissance. Lumine Group acquiert, consolide et fait croître des entreprises de logiciels verticaux de l’industrie des communications et des médias. Topicus.com acquiert et exploite en Europe des entreprises de logiciels verticaux comblant les besoins critiques de marchés cibles tant publics que privés.

Il s’agit d’entreprises logicielles de très grande qualité qui, croyons-nous, sont actuellement beaucoup trop sanctionnées par le marché. De notre point de vue, les investisseurs estiment les prix en se fondant sur des scénarios excessivement pessimistes en dépit de la résilience et de la nature critique des marchés finaux desservis par des sociétés telles que Topicus et Lumine. Bien que l’incertitude a beaucoup fait bouger le prix des parts, de semblables dislocations ouvrent souvent des points d’entrée attrayants. En conséquence, certaines des meilleures entreprises logicielles s’appuyant sur des revenus récurrents durables, des stratégies d’acquisition judicieuses et un bel avenir de croissance à long terme, se négocient selon des valeurs qui, à notre avis, ne correspondent pas entièrement à leur qualité sous-jacente ni à leur potentiel à long terme.

Nous avons aussi pris une nouvelle position dans Deckers Outdoor Corp (DECK), un chef de file mondial dans le domaine des chaussures, des vêtements et des accessoires conçus tant pour la vie de tous les jours que pour un usage de haut niveau. Le portefeuille de l’entreprise comprend UGG, HOKA et Teva. Deckers, qui jouit d’une clientèle très fidèle, a réussi à faire de ses chaussures des produits recherchés par le consommateur moyen. L’entreprise a encore un bel avenir devant elle, avec maintes possibilités de déployer son capital à un taux de rendement élevé (plus de 30 %), particulièrement dans le secteur des ventes, de la mise en marché et de l’innovation, mais aussi grâce au cycle de remplacement naturel des chaussures de sport qui alimente une demande durable. Pour nous, Deckers est une excellente société qui génère de solides flux de trésorerie et possède un bon potentiel de faire fructifier les profits, ce qui correspond tout à fait à notre philosophie d’investissement.

David Barr

19 février 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici https://penderfund.com/fr/fund/pender-global-small-mid-cap-equity-fund/