Chers porteurs et porteuses de parts,

Le Fonds alternatif à rendement absolu Pender a affiché un rendement de 0,0 %1 en août pour établir son cumul annuel à 1,0 %.

Août a été pour les actifs risqués un mois encourageant dont le catalyseur fut le discours de Jerome Powel à Jackson Hole. En effet, plus de la moitié de la performance mensuelle de 7 % de l’indice Russell 2000 a été enregistrée le 22 août, le jour même où il a prononcé son discours inaugural de 20 minutes. Les marchés du crédit ont été enthousiasmés par l’annonce d’éventuelles réductions de taux, mais aussi par une offre très limitée au cours de la seconde moitié du mois, une période traditionnellement lente avant le congé de la fête du Travail. Malgré le fort engouement pour le risque à la fin d’août, l’indice américain à rendement élevé ICE BofA affichait à la fin du mois des écarts de rémunération corrigés des effets de la clause de remboursement anticipé (OAS) de 309 points de base par rapport aux titres d’État, soit à peine 3 points de base de moins qu’au commencement du mois. L’indice de référence du Fonds, soit l’indice HFRI Credit, a terminé sa course à 1,2 % en août, pour établir son cumul annuel à 6,2 %.

Mise à jour sur le marché et le portefeuille

L’euphorie qu’a fait naître le discours de Powell a nui à la performance du Fonds durant le mois puisque nos avoirs couverts ont augmenté à la fin de celui-ci. Au début du mois, nos couvertures nous avaient bien servis après la publication des données décevantes sur le marché du travail tant aux États-Unis qu’au Canada. Au cours des semaines suivantes, le marché a semblé interpréter positivement ces données, puisqu’elles renforçaient la possibilité que la Réserve fédérale allège les taux d’intérêt. Le sentiment « qu’à toute chose malheur est bon » ne résiste que si les chiffres indiquent le ralentissement de l’économie et non une récession. Par conséquent, une suite de mauvaises nouvelles pourrait modifier l’humeur du marché.

Aux États-Unis comme au Canada, le marché des nouvelles émissions de titres à rendement élevé a été robuste. Le Fonds en a profité pour déployer son capital dans plusieurs d’entre elles en août. Nous avons ainsi investi dans de nouvelles émissions de Millrose Properties Inc. (NYSE : MRP), Boyd Group Services Inc. (TSX : BYD) et Peak Achievement Athletics Inc. (actif non public détenu par Fairfax Financial Holdings, TSX : FFH). Depuis le début de septembre aux États-Unis, le marché des titres à rendement élevé a été riche en nouvelles émissions. Malheureusement, rares étaient les obligations offrant des concessions intéressantes. Nous sommes donc restés sur la ligne de touche la plupart du temps.

En attendant que le marché redevienne plus attrayant, nous nous sommes consacrés à augmenter le portage du Fonds en cherchant des alternatives en espèces de courte durée et peu susceptibles de chuter. Nous nous attendons à ce que l’automne soit actif en rachats de positions de courte durée, mais au moment d’écrire ces lignes, nous n’avons pas encore reçu d’offres importantes en ce sens.

Bien que le marché se comporte bien, nous remarquons la présence d’un stress certain dans les marges. En effet, plusieurs titres de créance plus faibles se trouvent sous pression et le ratio de détresse sur le marché des titres à rendement élevé a augmenté en août pour la première fois depuis avril. Selon les données de la Bank of America, les prêts fortement syndiqués ont connu, depuis plus d’un an, le plus grand nombre « d’implosions » ou de baisses de 10 points ou plus en août2.

Nous avons établi une modeste position courte dans les obligations d’une FPI publique surendettée des États-Unis spécialisée dans les hôtels et le commerce de détail axé sur les services. La FPI est en train de vendre une part considérable de ses actifs pour rembourser sa dette. Elle a toutefois laissé entendre au début d’août que les bénéfices de ces ventes seraient inférieurs à ce qu’elle avait annoncé sur le marché au cours de l’année. À la suite des résultats financiers du deuxième trimestre, l’entreprise s’est retrouvée dans l’impossibilité de payer les intérêts de sa dette et a choisi d’épuiser la totalité de sa facilité de crédit renouvelable avant la fin du trimestre. Il s’agit d’une stratégie extrêmement agressive qui n’est pas sans rappeler celle employée en mars 2020 par plusieurs entreprises pour préserver leurs liquidités. Nous croyons qu’avoir recours à cette tactique de la terre brûlée dans ses négociations avec les banques ne servira guère l’entreprise. En septembre, Moody’s a rétrogradé la note de la FPI à Caa1. Nous prévoyons que les obligations vont baisser et que l’entreprise sera obligée de les vendre dans les semaines à venir.

Perspectives de marché

Dans l’ombre de l’exubérant appétit pour le risque affiché par le marché cet été, des signes de plus en plus nombreux montrent l’affaiblissement des données fondamentales économiques au sein du marché du travail, tant au Canada qu’aux États-Unis. L’inflation ne semble plus baisser. Elle pourrait même monter à retardement dans les mois suivant la fin des exemptions de « minimis » à la fin août. Le risque de stagflation est bien réel.

Les écarts sont serrés et les multiples sont élevés. Cameron Crise, rédacteur de la chronique Macro Man pour Bloomberg, suit ce qu’il appelle le « Hopes and Dreams ratio » — ratio des espoirs et rêves, en français. Ce ratio traduit la part de l’évaluation d’une action ou d’un marché ne s’expliquant pas par la valeur comptable ni la VAN des bénéfices sur les trois prochaines années. En août, ce ratio pour le S&P 500 a atteint 67,8 %, un sommet depuis avril 2000, l’un des mois ayant suivi l’apogée de la bulle technologique. Il importe de rappeler que le ratio avait atteint ces hauteurs en avril 1999. Sa valeur en soi ne signifie pas qu’une liquidation est imminente. En effet, même si le niveau d’août a été le plus élevé des 25 dernières années, celui atteint en novembre 2024 à la suite de l’élection de Trump n’en était pas très éloigné.

Bien que les valorisations nous en disent peu sur l’avenir du marché à court terme, elles peuvent être à long terme un indicateur fiable des rendements futurs.

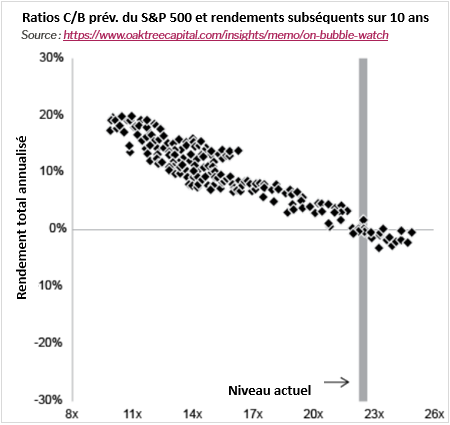

Comme le montre ce tableau, le ratio C/B prévisionnel du S&P 500 s’est maintenu autour de 23x au cours des dernières semaines et pendant l’essentiel des dix mois passés.

Aussi coûteux les marchés soient-ils au plan macroéconomique, nous sommes d’humeur plus optimiste quant à la valeur de certains de nos actifs n’ayant pas participé à la hausse du marché. La pensée de groupe existe bel et bien sur les marchés du crédit et quelques émissions moins aimées ont été mises à mal par des ventes agressives faites au cours des dernières semaines pour des motifs insignifiants, voire sans raison valable. Nous croyons que plusieurs des positions longues du Fonds devraient faire mieux que les marchés dans les prochains mois.

Paramètres du portefeuille

Le Fonds a passé le fil d’arrivée du mois d’août armé d’une pondération longue de 117,2 % (excluant la trésorerie et les bons du Trésor). Dans celle-ci, 33,1 % relevaient de notre stratégie à revenu fixe régulier, 81,7 % de notre stratégie axée sur la valeur relative et 2,4 % de notre stratégie visant l’investissement événementiel. Le Fonds renfermait en outre une pondération courte de -59,0 %, dont -3,2 % dans les obligations du gouvernement, -36,4 % dans les titres de créance d’entreprises et -19,4 % dans les actions. La durée de rémunération corrigée des effets de la clause de remboursement anticipé (option-adjusted duration ou OAD) se chiffrait à 1,72 an.

En excluant les positions se négociant à des écarts de plus de 500 pb et les participations se négociant en vertu d’une date d’échéance ou de rappel de 2027 ou antérieure, l’OAD du Fonds a baissé à 1,23 an.

Le taux de rendement actuel du Fonds est de 5,73 % et le taux de rendement à l’échéance de 6,88 %.

Justin Jacobsen, CFA

17 septembre 2025

[1] Tous les rendements signalés sont ceux des parts de catégorie F du Fonds, à moins d’indication contraire. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement du Fonds sont présentées ici : www.penderfund.com/fr/.

[2] Bank of America Global Research and ICE Data Indices LLC