L'échec du fonds équilibré 60/40

On considère que le traditionnel portefeuille équilibré, c’est-à-dire composé à 60 % d’actions et à 40 % d’obligations, est idéal sur le plan de la répartition des actifs — ni trop risqué, ni trop sage, juste parfait pour l’investisseur moyen.

Cette répartition des actifs est destinée à équilibrer les risques et les rendements, d’où son nom. Les actions représentent la part risquée, mais ce sont elles qui font croître le capital. Les obligations de qualité représentent la part du portefeuille qui génère des revenus et préserve le capital.

Les actions et les obligations sont (habituellement) inversement ou négativement corrélées entre elles. Cela veut dire que si les unes montent, les autres descendent. En théorie, le fait de détenir ces deux catégories d’actifs dans un traditionnel portefeuille équilibré devrait atténuer la volatilité tout en générant des rendements positifs modérés à long terme.

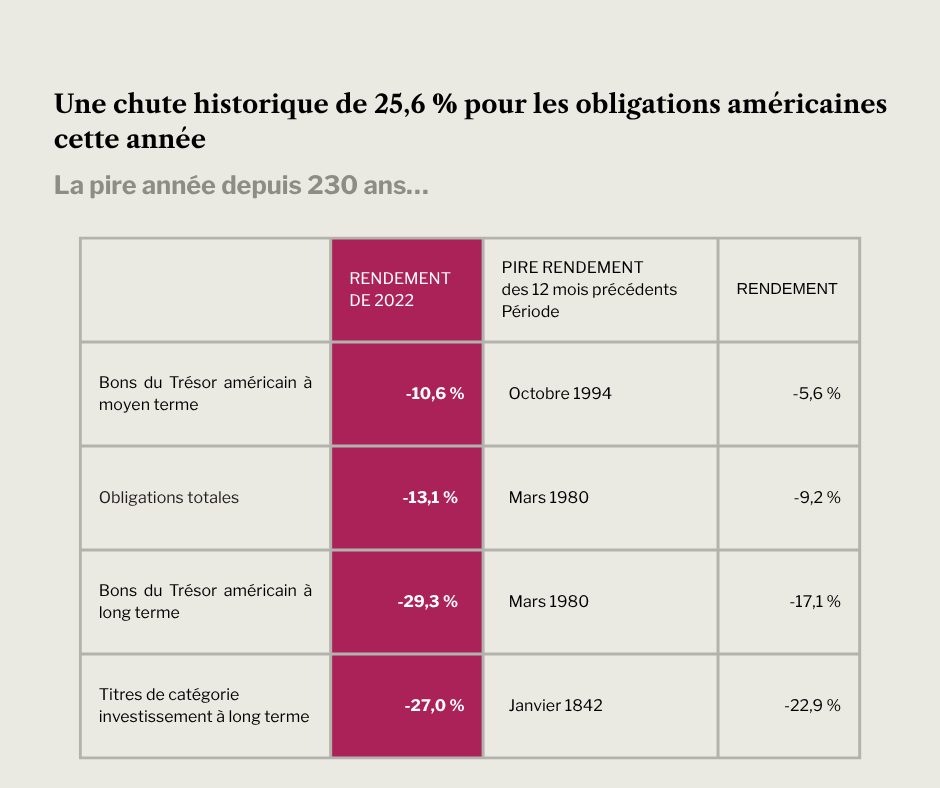

Malheureusement, cette corrélation traditionnelle entre les actions et les obligations peut se rompre, comme cela est arrivé en 2022 quand les corrélations entre toutes les principales catégories d’actifs ont convergé. Alors que les obligations auraient dû monter pour compenser la chute des actions, les deux sont tombées ensemble. Un indice Bloomberg qui fait le suivi d'un mélange 60/40 a reculé de 17 % en 2022 à cause des effets conjugués de la flambée de l’inflation et des taux d’intérêt qui ont fait reculer tant les actions que les obligations.

Comme on peut le voir dans le tableau ci-dessous, 2022 a été la pire année pour les obligations américaines en plus de deux siècles!

Stratégies d’investissement et incertitude boursière croissante

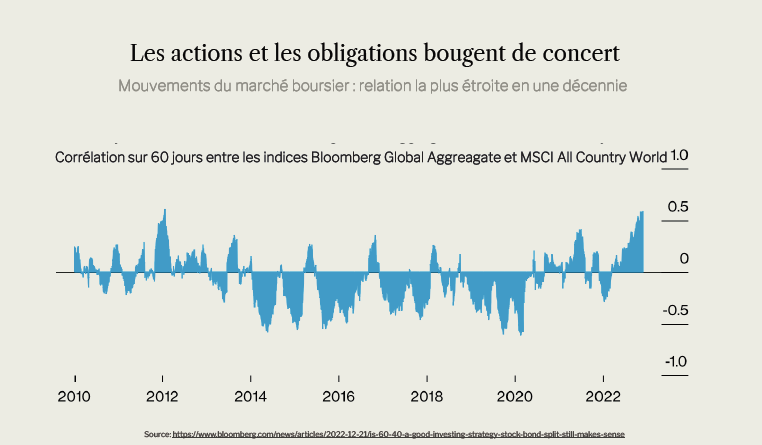

Les investisseurs se demandent peut-être si la volatilité du marché en 2022 était une anomalie ou si elle annonce encore plus d’incertitude. La corrélation habituelle entre les actions et les obligations tiendra-t-elle ou continuera-t-elle d’être démentie par l’incertitude macroéconomique et boursière ? Comme le montre le tableau ci-dessous, les actions et les obligations ont tendance à bouger de concert, et à réagir de la même façon aux pressions économiques.

Le rôle des actifs alternatifs dans un portefeuille équilibré

Les investisseurs pourraient entamer une période où une incertitude accrue sera la nouvelle normalité. La probabilité d’une récession imminente dans les économies développées, les pressions exercées sur les gains des entreprises, le ralentissement de la croissance économique et la montée des conflits géopolitiques, tout ça jumelé aux changements climatiques, pourraient obliger les investisseurs à opter pour une autre sorte de fonds équilibré, un fonds bien diversifié et moins corrélé aux actions et aux obligations, qui fournirait un meilleur rapport risque-rendement.

Il est de plus en plus probable qu’une récession frappe les économies développées et qu’elle soit accompagnée d’une contraction des gains des entreprises et d’une croissance économique amoindrie. Et tout ceci dans un contexte où les conflits géopolitiques s’accroissent et où les changements climatiques transforment les affaires et les collectivités. Il deviendra de plus en plus important pour tous les investisseurs, et non pas uniquement pour les investisseurs fortunés ou institutionnels, de se montrer plus stratégiques dans la répartition de leurs actifs s’ils veulent bénéficier d’un rapport risque-rendement aussi stable que celui auquel ils étaient habitués.

Ajouter des actifs alternatifs est un bon moyen d’y parvenir. Mais que sont les « actifs alternatifs »? En gros, il s’agit d’actifs financiers qui ne trouvent pas leur place dans des catégories d’investissement conventionnelles comme les actions, les obligations et les liquidités. Une grande diversité d’actifs fait partie des actifs alternatifs, dont le capital-investissement, les fonds spéculatifs, le capital de risque, les matières premières, et leurs dérivés.

Les actifs alternatifs sont normalement peu corrélés aux investissements conventionnels comme les actions et les obligations. Les ajouter au portefeuille peut rendre celui-ci plus résilient à l’inflation, moins vulnérable à la volatilité et meilleur sur le plan risque-rendement à long terme que ne l’est un portefeuille équilibré conventionnel. Les stratégies alternatives sont particulièrement avantageuses en période d’inflation.