Contexte boursier actuel

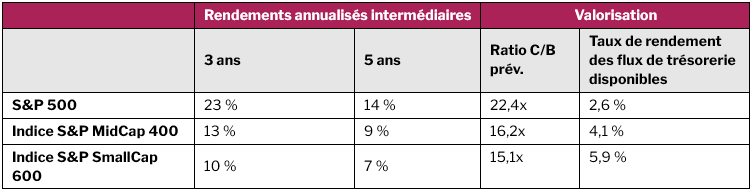

En ce début d’année 2026, les marchés boursiers étatsuniens semblent se trouver à un point d’inflexion. L’année 2025 a été façonnée par une économie résiliente, une dynamique évolutive du côté des politiques monétaires et une innovation technologique rapide, le tout sur fond de valorisations élevées et d’incertitude géopolitique. Le marché haussier qui s’est entamé à la fin de 2022 en est maintenant à sa quatrième année. Pendant cette période, les actions à grande capitalisation ont dégagé de solides rendements, comme en témoigne le rendement annualisé sur trois ans d’environ 23 % de l’indice S&P 500. Comparativement, les petites et moyennes entreprises (PME) ont traîné de la patte : l’indice S&P SmallCap 600 et l’indice S&P MidCap 400 ont produit des rendements annualisés de 10,2 % et 12,5 %, respectivement.

En raison de cette divergence, les valorisations des petites entreprises sont demeurées raisonnables. D’ailleurs, la thèse d’un retour vers la moyenne par rapport aux grandes entreprises tient toujours la route. De plus, les petites entreprises s’extirpent à peine d’une récession sur le plan des bénéfices, laquelle aura duré plus de deux ans suivant la normalisation des marges bénéficiaires après le pic atteint pendant la pandémie de Covid-19. À l’avenir, le retour à la croissance des bénéfices, notamment à une croissance supérieure à celle des grandes entreprises, pourrait s’avérer un élément catalyseur d’envergure apte à produire une surperformance soutenue en 2026.

Dans ce contexte, nous nous affichons optimistes, mais de façon constructive, devant les occasions présentées par le bassin des PME des États-Unis. On a assisté à une concentration des sociétés qui mènent la charge des marchés. Les 10 principales actions s’accaparent présentement environ 39 % de l’indice S&P 500, comparativement à 7,3 % pour l’indice S&P MidCap 400 et 5,5 % pour l’indice S&P SmallCap 600. De ce fait, le marché des sociétés à grande capitalisation est plus vulnérable advenant une saute d’humeur ou un changement sur le plan fondamental. Alors que l’IA demeure un thème à long terme fort attrayant, sa part croissante de la capitalisation boursière invite à une sélection judicieuse et active des titres, particulièrement devant l’intensification des besoins en capital et la dispersion plus grande des cours boursiers.

Plus récemment, l’évolution du marché a été encourageante pour les actions axées sur la valeur et les petites entreprises. En effet, l’indice S&P 600 a rebondi d’environ 10 % en fin d’année, contre un gain de 3,5 % pour l’indice S&P 500. Le déclin des taux d’intérêt améliore également la situation sachant que les petites entreprises ont tendance à avoir des dettes à taux variable plus élevées. Elles bénéficient alors d’un élan notable sur le plan des bénéfices lorsque les coûts de financement diminuent.

Lorsqu’on tourne notre regard vers l’avenir, nous estimons que les valorisations ne tiennent pas entièrement compte de l’amélioration des données fondamentales. Les petites entreprises continuent de se négocier à un rabais important, l’indice S&P 600 proposant un peu plus de 15x le C/B prévisionnel, ce qui est environ de 30 % inférieur à l’indice S&P 500 – un écart qui demeure plus large que sa moyenne à long terme. Selon nous, cela suppose un risque d’évaluation limitée à la baisse, tandis qu’une croissance des bénéfices plus élevée que prévue entraînerait une surperformance relative soutenue.

Selon nous, l’année 2026 se traduira par un contexte plus favorable aux petites et moyennes entreprises de qualité. Devant leurs valorisations encore attrayantes, un effet de levier sur les bénéfices qui s’améliore et une déconcentration des entreprises meneuses, nous croyons qu’il existe des opportunités intéressantes pour les investisseurs patients. Chez Pender, nous cherchons à détenir des entreprises et non à spéculer sur des actions. Nous cherchons à repérer les entreprises mal évaluées dont la création de valeur à long terme est alimentée par de bonnes données fondamentales, et non par des trames narratives.

Mise à jour sur le Fonds

- L’année 2025 s’est terminée sur une note positive pour DigitalBridge Group Inc. (DBRG) laquelle a reçu une offre d’acquisition le 29 décembre de la part de Softbank Group de 16 $ l’action, soit une prime de 50 % par rapport au cours de clôture moyen des 52 dernières semaines au 4 décembre. Deckers Outdoor (DECK) et Microchip Technology Incorporated (MCHP) ont également été des contributeurs clés pour le mois.

- Au cours de l’année, Ero Copper (ERO) a été le principal contributeur, porté par une augmentation de 40 % du prix du cuivre. La société a également mis en service une nouvelle mine qui contribuera à une augmentation annuelle de plus de 80 % de la production de cuivre (selon les prévisions semi-annuelles de 2025). Rambus Inc. (RMBS) et Dollar Tree Inc. (DLTR) se trouvaient également parmi les principaux gagnants du Fonds pendant l’année.

Nous avons créé une position dans FactSet Research Systems Inc. (FDS) pendant le mois. FactSet est un chef de file dans le domaine des données et de logiciels financiers. La société fournit des données sur les marchés mondiaux, ainsi que des analyses et des outils de recherche aux professionnels de l’investissement. Au cours des quatre dernières années, la société a enregistré une croissance annuelle composée de son BPA ajusté d’environ 11 %, tout en maintenant un rendement du capital investi supérieur à 20 %, ce qui souligne la solidité de son modèle économique.

Récemment, son action a évolué dans un climat d’incertitude, car les investisseurs en sont à évaluer le potentiel de perturbation de l’IA sur le secteur des services d’information. Selon nous, ces préoccupations négligent le caractère intégré de l’offre de FactSet dans les flux de travail quotidiens de ses clients. La valeur de FactSet ne réside pas seulement dans l’agrégation des données, elle repose dans son intégration symbiotique aux processus particuliers des clients, aux ensembles de données exclusives, aux outils analytiques et aux modèles personnalisés difficiles à reproduire ou à remplacer.

Nous pensons que l’IA représente davantage une opportunité qu’une menace pour FactSet. Grâce à l’expertise de l’entreprise dans son domaine et à ses relations de longue date avec ses clients, la société est bien placée pour intégrer des capacités d’IA de manière à améliorer la productivité, la prise de décision et à réduire les coûts de transfert. Cette dynamique contribue à la pérennité de l’avantage concurrentiel de FactSet et à sa capacité d’accroître sa valeur au fil du temps.

Du point de vue du portefeuille, FactSet correspond bien à notre philosophie qui consiste à posséder des entreprises plutôt qu’à spéculer sur les actions. Selon nous, le récent repli représente une excellente occasion d’acquérir une entreprise qui est en mesure d’assurer la composition de ses rendements, le tout moyennant un cours fort attrayant. Cette décision est également étayée par des revenus récurrents, de solides flux de trésorerie et une allocation judicieuse du capital.

Aman Budhwar, CFA

12 janvier 2026

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement de ce fonds d’actions Pender sont présentées ici : https://penderfund.com/fr/fund/pender-us-small-mid-cap-equity-fund/.