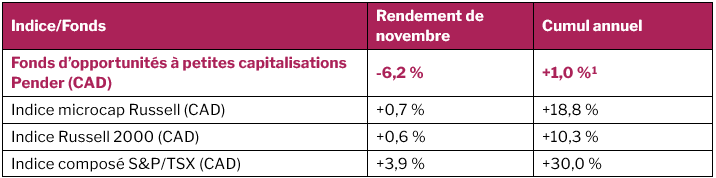

L’indice composé S&P/TSX a pris de l’avant en novembre, décrochant pendant le mois un tout nouveau record. Sur le marché des marchandises, le prix de l’or a grimpé et celui de l’argent a touché son plus haut sommet, hissant par la même occasion le secteur des matières premières en tête de liste, en compagnie du secteur des biens de consommation de base.

Parmi les événements majeurs du mois, notons le premier budget fédéral du premier ministre Mark Carney, lequel prévoyait de nouvelles dépenses visant à renforcer la compétitivité économique du Canada, à réduire sa dépendance commerciale envers les États-Unis et à respecter ses engagements en matière de défense dans le cadre de l’OTAN.

L’intelligence artificielle (IA) est également demeurée un thème important. Bien que celle-ci exerce une influence moindre sur le marché canadien, comparativement au marché américain, le boum mondial continue de créer un écart entre les entreprises dites « gagnantes » et « retardataires ». Shopify, qui occupe la deuxième pondération en importance sur la Bourse TSX, est considérée comme étant tributaire de cette thématique. En revanche, plusieurs entreprises de services logiciels et de TI ont été boudées en raison des risques perçus comme étant associés à l’IA.

Ces dynamiques occasionnent des opportunités intéressantes. Plusieurs secteurs qui ont tiré de la patte lors des récentes montées offrent maintenant des points d’entrée attrayants, assortis de valorisations alléchantes et d’un potentiel plus optimiste pour les sociétés en mesure de mettre leurs affaires à exécution. Dans ce contexte, nous dénichons de la valeur parmi les sociétés de grande qualité munies de données fondamentales solides, mais qui sont temporairement délaissées en raison des pressions macroéconomiques ou sectorielles actuelles.

Les pondérations en portefeuille sont les suivantes : environ 92,3 % dans les actions canadiennes et 10,8 % dans les actions états-uniennes.

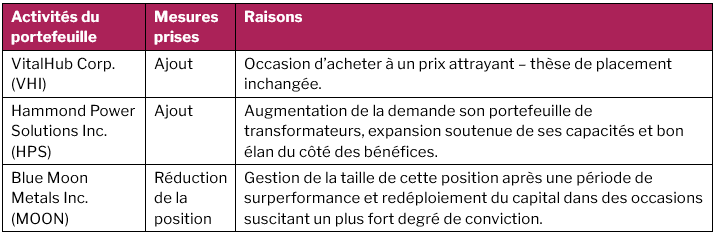

En novembre, les principaux gagnants du Fonds relevaient majoritairement du secteur des matières premières, notamment ceux exposés à l’or, à l’argent et au cuivre. Historiquement, nous avons limité notre participation aux sociétés minières – de façon délibérée. De nombreuses sociétés minières sont soumises aux fluctuations du marché, ont un contrôle limité sur leurs activités et nécessitent des investissements de capitaux continus, ce qui ne correspond pas toujours à notre préférence pour les entreprises qui offrent des avantages concurrentiels durables, une discipline en matière de coûts et des rendements prévisibles sur le capital investi.

Cela dit, nous nous accordons un peu de flexibilité à ce niveau. Nous sommes des investisseurs axés sur la valeur d’abord et lorsque les profils risque/rendement deviennent intéressants, nous aimons passer à l’action.

Highlander Silver est un excellent exemple. L’entreprise offre une participation aux métaux précieux rares et de haute qualité, tout en se prévalant d’un soutien stratégique important. Son projet aurifère et argentifère de San Luis, dans le centre du Pérou, progresse bien. Il s’agit de l’un des gisements non exploités les plus riches au monde. La présence d’actionnaires chevronnés axés sur la création de la valeur, notamment la famille Lundin, nous encourage également.

Du côté des perdants, Dye & Durham a encore nui au rendement mensuel du Fonds. La société a publié des résultats préliminaires non audités pour l’exercice 2025 et le premier trimestre de l’exercice 2026, mettant en relief les retards persistants dans le dépôt de ses documents. Elle a aussi annoncé le lancement d’initiatives de réduction des coûts et de rationalisation des produits, en plus d’informer les investisseurs qu’elle honorait ses clauses contractuelles et continuait d’opérer sous une interdiction d’opérations limitées aux dirigeants. La direction continue de cibler d’autres initiatives visant à solidifier son bilan, y compris la vente prévue de Credas afin de réduire les dettes nettes.

Perspectives

Les bourses ont connu une année 2025 faste, malgré les incertitudes mondiales qui planent. Dans ce contexte, nous continuons de privilégier les sociétés résilientes qui produisent des flux de trésorerie, tout en ajoutant de manière sélective des occasions cycliques mal évaluées. Cette approche équilibrée nous donne plus de souplesse pour mettre à profit du capital lorsque la volatilité crée des points d’entrée plus favorables.

Nous avons été actifs tout au long du mois, renchérissant sur nos positions à forte conviction et en délaissant les entreprises pour lesquelles la thèse de placement ne tenait plus aussi bien la route. Cette rotation disciplinée fait partie intégrante de notre gestion du risque et permettra au Fonds de participer avec plus de ferveur lorsque les conditions s’amélioreront.

Ces marchés sont ceux qui nous palpitent le plus. Après une période difficile pour les petites entreprises, la conjoncture semble devenir plus constructive. Historiquement, les liquidations généralisées dans l’arène des PME, souvent occasionnées par des forces macroéconomiques – comme le resserrement des conditions de financement, la perte d’appétit du risque ou la concentration du capital dans les grandes entreprises –, ont façonné des milieux propices aux rendements. Suivant la normalisation des conditions, l’amélioration des liquidités et le regain d’intérêt des investisseurs, ces dislocations s’avèrent un tremplin pour des performances intéressantes sur plusieurs années.

La conjoncture actuelle présente des similitudes certaines. Les valorisations des petites entreprises demeurent près des creux historiques par rapport aux grandes entreprises – des niveaux qui ont historiquement cadré avec des rendements supérieurs à la moyenne pour les sociétés de qualité alimentées par de solides données fondamentales, comme celles qui composent notre portefeuille.

David Barr et Amar Pandya

17 décembre 2025

1 Tous les rendements signalés sont ceux des parts de catégorie F du Fonds. D’autres catégories de parts sont offertes. Celles-ci pourraient présenter des frais et des rendements différents. Les données standards sur le rendement des fonds d’actions Pender sont présentées ici : https://penderfund.com/fr/fund/pender-small-cap-opportunities-fund/.