Chez Pender, notre équipe de gestionnaires s’emploie à identifier des occasions qui se trouvent au carrefour des cycles sectoriels et financiers, des changements structurels et des inefficacités du marché. Nous nous intéressons particulièrement aux logiciels destinés aux entreprises, à l’intelligence artificielle, à la transition énergétique et au contexte géopolitique changeant.

Ce livre blanc se penche sur l’intelligence artificielle en tant que bouleversement technologique et économique majeur. Il est complété par un balado mettant en vedette Toufic Boubez, associé en capital-risque chez Pender Ventures et entrepreneur chevronné possédant plus de vingt ans d’expérience en apprentissage automatique, en architecture infonuagique et en logiciels pour entreprises.

L’économie de l’intelligence : intelligence artificielle, productivité et prochain cycle du capital

L’intelligence artificielle constitue l’un des développements technologiques les plus déterminants de ces dernières décennies; elle progresse à une vitesse exponentielle et n’est pas facile à comprendre. Des industries se restructurent, des pans entiers du monde du travail risquent l’obsolescence et de nouveaux secteurs prennent leur place. McKinsey estime que l’IA pourrait rapporter annuellement de 17,1 billions $ à 25,6 billions $ à l’économie mondiale.1

Nous ne considérons pas l’IA comme une source d’inquiétude, mais plutôt comme l’une des plus grandes occasions d’investir de notre époque.

Avant d’aller plus loin, prenons le temps de définir quelques expressions incontournables :

- Intelligence artificielle (IA) : une branche des sciences informatiques dont l’objectif est de permettre à des machines d’accomplir des tâches exigeant normalement des connaissances humaines, comme l’apprentissage, le raisonnement, la résolution de problèmes et la perception. Contrairement aux logiciels habituels, les systèmes de l’IA exploitent de vastes ensembles de données pour repérer des schémas, faire des prédictions fondées sur la probabilité et s’adapter dynamiquement à de nouveaux intrants.

- IA argentique : un système d’intelligence artificielle pouvant atteindre des objectifs précis sous une supervision limitée. Ce système se compose d’agents IA, c’est-à-dire des modèles d’apprentissage automatique capables d’imiter la prise de décision humaine pour résoudre des problèmes en temps réel.2

- Apprentissage automatique (ML) : une branche de l’intelligence artificielle qui consiste à entraîner des algorithmes à décrypter des données afin qu’ils puissent formuler des prévisions ou prendre des décisions sans avoir été explicitement programmés pour obtenir des résultats précis. Elle utilise à cette fin une vaste gamme de techniques statistiques et informatiques.

- Apprentissage profond : sous-ensemble de l’apprentissage automatique alimenté par des réseaux neuronaux multicouches dont la conception s’inspire de la structure du cerveau humain. Les modèles de l’apprentissage profond alimentent presque toute l’IA de pointe d’aujourd’hui.

- Grand modèle de langage (LLM) : catégorie de modèles d’apprentissage profond entraîné sur d’énormes quantités de données. Ces systèmes produisent et interprètent le langage usuel en agençant des séquences de jetons fondées sur des liens statistiques qu’on leur a enseignés. Les applications telles que ChatGPT et Claude relèvent de cette catégorie.

- Hyperévolutivité : caractère d’un environnement et d’une architecture conçus pour fournir des services à très grande échelle capables de répondre à des mégavolumes de demandes. En français, le mot « hyperscaler » se traduit par centre de données à très grande échelle, dont la taille est considérablement supérieure à celle des centres de données traditionnels installés sur le site de l’entreprise.3

Contexte historique

L’IA en tant que technologie à usage général

À l’œil non exercé, le moment présent peut paraître brusque. Une percée soudaine, révolutionnaire et sans précédent. Cette perception se comprend, mais elle est trompeuse. L’histoire, quand on l’étudie attentivement, est un outil puissant pour l’investisseur, car, à plusieurs égards, le futur a un passé. L’histoire, si elle ne permet pas de faire des prédictions précises, apporte un cadre de références pour comprendre la causalité, le contexte et les mécanismes dont naît le changement. En étudiant comment les révolutions technologiques antérieures ont évolué — depuis leur invention à leur adoption et à leur intégration économique —, on arrive à poser l’IA dans une perspective plus large et à voir plus nettement où elle en est rendue dans sa progression. L’objectif n’est pas d’acquérir une certitude, mais un meilleur jugement.

Au fil du temps, le développement économique a affiché un schéma récurrent, cyclique. Tous les cinquante ans environ, une nouvelle technologie à usage général apparaît (les machines à vapeur, l’électricité, l’automobile, les technologies de l’information) et donne lieu à des investissements extraordinaires. Cet afflux de capital conduit souvent à des épisodes de spéculation excessive et de bulle financière, suivis d’une correction. Pourtant, par la suite, ces technologies entrent dans un « âge d’or » caractérisé par une croissance durable de la productivité et une transformation économique généralisée.

Chaque période économique majeure a été galvanisée par de semblables technologies. Plus important encore, ces innovations ne se contentent pas de décupler les processus existants; elles réorganisent tous les systèmes économiques. Elles redéfinissent le marché du travail, donnent naissance à de nouvelles industries et refaçonnent les chaînes d’approvisionnement mondiales. C’est une constante que l’on retrouve dans nombre d’épisodes historiques :

- Les machines à vapeur et les voies ferrées (début-milieu du 19e siècle) :

Les premières machines à vapeur ont rendu possible le prolongement du réseau ferroviaire avec pour résultat l’essor de ce moyen de transport dans les années 1840. Cette période de surinvestissement spéculatif a été suivie d’un effondrement financier, après lequel le train est devenu l’une des assises de la croissance industrielle. - L’électricité et l’industrie lourde (fin 19e-début 20e siècles) :

Le début de l’électrification a entraîné des investissements majeurs dans les infrastructures et le développement des services publics. Après l’instabilité financière des années 1890, l’électricité a été largement adoptée par l’industrie, ce qui a produit une augmentation considérable de la productivité. - L’automobile et la production de masse (début-milieu du 20e siècle) :

L’invention de l’automobile a provoqué d’énormes investissements en capital et une fragmentation industrielle, laquelle a été suivie par une consolidation et la montée du système de production de masse qui définit l’industrie manufacturière moderne. - Les technologies de l’information et l’Internet (fin 20e siècle à aujourd’hui) :

Le développement des microprocesseurs, des ordinateurs et de l’Internet s’est soldé par la bulle technologique et la correction subséquente. Au cours des décennies suivantes, les technologies numériques ont été profondément intégrées à l’économie mondiale, donnant lieu à une croissance pérenne de la productivité et à l’essor de modèles d’affaires basés sur le concept de plateforme.

Ce bref retour en arrière nous ramène au présent : à l’émergence de l’intelligence artificielle en tant que prochaine technologie à usage général.

Jusqu’à présent, le cycle de l’IA a été caractérisé par des percées fondamentales en apprentissage profond, le développement rapide de grands modèles de langage et le déferlement d’investissements en capital dans l’écosystème technologique. Or, une question primordiale reste sans réponse : quel est le point d’inflexion à partir duquel l’IA passe du stade de l’adoption à un excès spéculatif, et sommes-nous déjà rendus là?

L’histoire nous enseigne qu’on ne peut identifier ces tournants qu’avec le recul. Ce qui apparaît de plus en plus clairement, toutefois, c’est que l’IA obéit à un schéma connu, un schéma qui précède habituellement une transformation économique profonde et durable.

La courbe d’adoption de l’IA

L’une des grandes caractéristiques du cycle actuel de l’IA est la rapidité sans précédent avec laquelle elle a été adoptée. Comparativement aux vagues technologiques antérieures, sa dispersion se fait à une vitesse exponentielle.

Par exemple, ChatGPT a attiré 100 millions d’utilisateurs en plus ou moins 60 jours, par rapport à près de deux ans pour Instagram. Plus généralement, l’IA générative a atteint un taux d’adoption d’environ 40 % par les utilisateurs états-uniens en moins de deux ans, alors que l’ordinateur personnel a mis plus de 10 ans pour arriver à un pourcentage comparable de pénétration. Cette adoption accélérée traduit à la fois la maturité de l’infrastructure numérique existante et la capacité de croissance inhérente aux innovations logicielles.

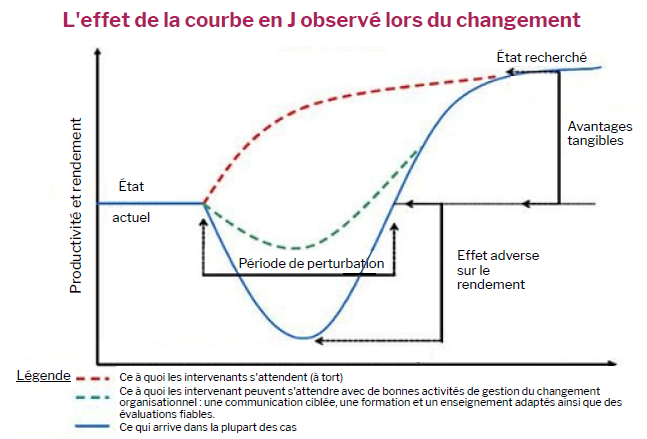

En dépit de cette progression rapide, le réel retentissement économique de l’IA reste inconnu. On peut mieux comprendre ce paradoxe apparent en se penchant sur la courbe en J de la productivité,4 which describes an initial phase in which technological adoption suppresses measured productivity. During this period, organizations incur significant costs related to infrastructure investment, workflow reconfiguration, and workforce retraining. Only once these complementary investments are fully integrated do productivity gains begin to materialize at scale.

|

Source: David Viney | david-viney.me

Les faits corroborent amplement cette dynamique. Par exemple, l’électrification était technologiquement viable dès la fin du 19e siècle. Pourtant, les véritables gains de productivité ne se sont manifestés que dans les années 1920, quand les usines ont réorganisé leurs méthodes de production autour de moteurs électriques décentralisés. L’usage de la vapeur a mis encore plus de temps — plusieurs décennies, en fait — à générer des gains économiques grâce au réseau ferroviaire et à l’essor industriel.

Il est fort probable que l’IA suive une trajectoire semblable. Pour l’heure, elle semble en être au début de la pente descendante de cette fameuse courbe en J. Toutefois, la durée et la sévérité de cette phase pourraient être moins prononcées que lors des cycles technologiques antérieurs. Contrairement aux précédentes technologies à usage général, l’IA s’appuie sur des assises numériques déjà bien établies, édifiées par l’Internet et l’ère de la mobilité.

Soulignons par ailleurs qu’il se peut que le progrès de l’IA générative suive une trajectoire moins linéaire, car la technologie est dotée de la capacité unique d’accélérer son propre développement grâce à un processus itératif. Cette dynamique laisse entrevoir la possibilité que l’adoption et les gains de productivité de l’IA se matérialisent plus rapidement que ceux de ses prédécesseurs.

Le cycle du capital de l’IA

Les technologies révolutionnaires ont un trait en commun : elles attirent le capital à une échelle correspondant au potentiel qu’on leur accorde. L’intelligence artificielle ne fait pas exception à la règle. Et selon tous les indicateurs, son développement est sans précédent, tant sur le plan de la magnitude que de la concentration. Le parallèle historique le plus probant est celui de l’expansion industrielle à l’ère des chemins de fer de la fin du 19e siècle. Les premiers investissements colossaux dans les infrastructures matérielles ont provoqué des bouleversements économiques à brève échéance tout en jetant les fondations d’une croissance structurelle à long terme. Le cycle du capital de l’IA ressemble de façon saisissante à ce qui s’est produit alors.

De nos jours, un nombre infime d’entreprises technologiques à très grande échelle mènent la charge de ce cycle d’investissement. En 2026 exclusivement, on prévoit que les quatre plus grandes (Amazon, Alphabet, Microsoft et Meta) vont collectivement consentir plus de 600 milliards $ US de dépenses en capital. Le ratio dépenses en capital/revenus, qui tourne habituellement autour des 10 % pour les grandes sociétés technologiques, excède les 20 % et pourrait frôler les 25 % en 2026, preuve de la vitesse à laquelle on construit les infrastructures.

De plus, ce cycle d’investissement s’étend bien au-delà du marché public. La participation du capital-investissement au sein de l’écosystème de l’IA a aussi atteint un degré sans précédent. OpenAI a dernièrement mobilisé 110 milliards $, portant sa valeur subséquente à 840 milliards $, tandis qu’Anthropic et xAI ont respectivement récolté 30 milliards $ et 20 milliards $ au terme d’une récente étape de financement. Cet afflux d’argent montre combien cette occasion est monumentale et combien la concurrence est féroce.

Cette concentration de capitaux transforme aussi l’économie matérielle. L’IA n’est pas un phénomène purement logiciel; elle nécessite des investissements considérables dans des infrastructures tangibles, comme des semiconducteurs, des centres de données, de l’immobilier et des systèmes énergétiques. Contrairement aux cycles logiciels antérieurs, les contraintes ne relèvent pas uniquement de l’informatique, elles sont aussi matérielles et elles ont trait à l’accès à l’électricité, aux terrains et à la capacité du réseau.

Les groupes (ou clusters en anglais) servant à entraîner l’IA nécessitent entre 500 mégawatts et un gigawatt d’électricité continue, ce qui impose une énorme surcharge aux infrastructures énergétiques existantes. Parallèlement, il faut habituellement de 36 à 60 mois pour raccorder le réseau dans les grandes régions des États-Unis, délais qui ne correspondent pas du tout au cycle de déploiement de 12 à 24 mois exigés par les grands fournisseurs. Cette incohérence grandissante signale que l’énergie et les infrastructures pourraient créer des goulots d’étranglement dans les prochaines étapes du développement de l’IA.

Dans l’ensemble, le cycle financier de l’IA reflète le passage d’un investissement purement numérique à un autre de plus en plus assujetti au monde physique, mais aussi rendu possible par celui-ci.

La pile (pyramide) industrielle de l’IA

L’intelligence artificielle n’est pas une technologie autarcique. C’est un système structuré, interdépendant qui requiert un développement coordonné à travers les nombreuses couches d’une pile (ou pyramide) verticalement intégrée réunissant l’infrastructure physique, les données, les modèles et les applications. Cette distinction est cruciale pour les investisseurs. Contrairement aux cycles logiciels antérieurs, où la création de valeur découlait surtout de l’application, l’IA demande des investissements simultanés à chaque niveau de la pile. Pour comprendre où le capital sera distribué, les contraintes émergeront et la valeur s’accumulera, il faut saisir comment ces niveaux interagissent.

Bien que les définitions diffèrent, la pile propre à l’IA peut se réduire à quatre couches de base : infrastructure, données, modèles, applications.

|

À la base se trouve la couche des infrastructures, sur laquelle le système entier s’appuie. Cela comprend les semiconducteurs, les centres de données et les plateformes infonuagiques, de même que les composants tangibles qui leur sont indispensables — alimentation électrique, refroidissement, réseautage à haute vitesse, etc. À mesure que la charge de calcul s’intensifie, les contraintes matérielles deviennent de plus en plus importantes. La capacité de déplacer efficacement de grands volumes de données et de contrôler la chaleur représente un possible goulot d’étranglement critique. En ce sens, la performance ne tient plus uniquement aux progrès en matière de calcul, mais aussi à la disponibilité énergétique et à la capacité de gérer la température.

Au-dessus apparaît la couche des données, qui sont les intrants essentiels à tout système de l’IA. La performance du modèle dépend fondamentalement de la qualité, de l’ampleur et de l’accessibilité des données sous-jacentes. Par conséquent, la modernisation de l’architecture des données — par la migration vers le nuage, l’intégration des données et le traitement en temps réel — est un prérequis au déploiement efficace de l’IA. Des investissements substantiels sont alloués à la construction de pipelines de données et de systèmes de stockage robustes. L’efficacité de l’IA repose entièrement sur l’efficacité des données qui servent à son apprentissage.

Le couche des modèles représente l’intelligence de base de la pile. On y trouve les algorithmes nécessaires à l’apprentissage automatique et, de plus en plus, les grands modèles de base comme les grands modèles de langage (LLM). Les percées faites à ce niveau sont responsables de la plupart des récents progrès en matière de capacités de l’IA. Ces avancées demeurent toutefois dépendantes de l’infrastructure sous-jacente et des couches de données.

Au sommet de la pile trône la couche dite de l’application, où l’IA prend une valeur économique. Elle rassemble les logiciels d’entreprise, les applications destinées au consommateur et les solutions conçues pour des industries précises qui intègrent l’IA dans la charge de travail réelle. Bien que les premiers investissements aient été axés sur les infrastructures et les modèles, c’est au niveau de l’application que la monétisation et l’adoption généralisée s’opèrent.

Il importe de souligner qu’en raison de cette structure en pile, le développement de l’IA pourrait être freiné par le maillon le plus faible de cette chaîne. Les couches ont un certain degré d’interdépendance entre elles, tandis que l’adoption à grande échelle est tributaire de l’intégration sans failles aux systèmes d’exploitation. De plus, la pile entière repose sur la technologie des semiconducteurs. Les semiconducteurs sont des composants dont la conductivité électrique peut être gérée avec précision, ce qui leur permet de fonctionner à la fois comme conducteurs et isolants sous différentes conditions. Cette caractéristique rend possible la création de transistors, soit des interrupteurs microscopiques qui modulent le courant électrique. Les puces d’aujourd’hui renferment des milliards de ces interrupteurs permettant l’exécution de calculs complexes à une vitesse et à une échelle extraordinaires. De ce fait, les semiconducteurs forment la colonne vertébrale de tous les systèmes numériques, y compris de ceux qui font fonctionner l’intelligence artificielle.

La pile industrielle de l’IA révèle un fait indéniable : l’éventuelle occasion d’investir en intelligence artificielle ne se limite pas à une seule couche. Elle est distribuée à la grandeur du système. Pour les investisseurs, c’est là que résident à la fois la complexité et les occasions. Ceux qui comprennent comment les couches interagissent, où se trouvent les goulots d’étranglement et où le capital afflue sont possiblement mieux placés pour identifier d’où viendront les rendements durables.

Le choc de la productivité

À mesure que la pile industrielle de l’IA prendra de la maturité et passera de l’expérimentation au déploiement à grande échelle, elle est appelée à provoquer un choc de productivité à travers l’économie mondiale. Ce changement n’est pas anodin; il pourrait transformer à tout jamais comment le travail se fait, comment le savoir est généré et comment les organisations fonctionnent. L’IA accélère la vitesse opérationnelle, redéfinit les processus de recherche et de développement et introduit des changements structurels au sein du marché du travail.

L’estimation des conséquences varie grandement. Les prévisions de Daron Acemoglu, économiste au MIT, sont relativement conservatrices. Il pense qu’au cours de la prochaine décennie, l’IA contribuera pour moins de 0,1 % à la croissance de la productivité. À l’inverse, Goldman Sachs croit que l’adoption étendue de l’IA générative pourrait accélérer la croissance de la productivité de la main-d’œuvre états-unienne de 1,5 %, ce qui pourrait, avec le temps, faire grimper le PIB d’environ 7 %.

Cependant, à l’échelle des entreprises, on peut déjà observer des gains de productivité. En matière d’ingénierie logicielle, le développement d’instruments assistés par l’IA entraîne un gain d’efficacité colossal sur l’ensemble des processus. Les développeurs utilisant des assistants tels que GitHub Copilot ont réussi à accomplir leurs tâches 55 % plus vite, et les gains les plus importants ont été faits du côté des ingénieurs les moins expérimentés. Selon des études menées dans ce secteur, il est de plus en plus courant que la productivité en matière de codage augmente de 20 % à 30 %. Fait important, ces gains sont souvent réinvestis pour accroître la qualité du codage, réduire la dette technique et améliorer l’architecture du système, et non pour simplement accélérer les données de sortie.

Les fonctions relatives au service à la clientèle montrent le même genre de progrès. Les assistants issus de l’IA générative peuvent analyser en temps réel les interactions avec les clients, suggérer des réponses et automatiser la charge de travail résultant de ces interactions. Des études préliminaires révèlent que la productivité des agents du service à la clientèle augmente d’environ 14 %, car l’IA règle les demandes élémentaires, ce qui permet au personnel humain de se concentrer sur les interactions plus complexes, à valeur ajoutée.

Au-delà de l’efficacité pour l’entreprise, la grande question que soulève l’adoption de l’IA est celle de ses répercussions sur le marché du travail. Alors même que les systèmes de l’IA se substituent de plus en plus à certaines formes de travail cognitif, on ignore toujours si cette transition donnera lieu à une perte définitive d’emplois ou, comme cela s’est passé antérieurement, à la création de nouveaux postes et de nouveaux rôles.

En nous fondant sur ce que nous avons observé jusqu’à maintenant, cette dernière hypothèse nous semble la plus probable. Selon le Forum économique mondial, bien que l’IA et l’automatisation pourraient éliminer environ 92 millions d’emplois à l’échelle mondiale d’ici 2030, elles pourraient aussi en créer autour de 170 millions, et donc avoir un effet positif. Cela correspond à ce qui s’est produit lors des révolutions technologiques antérieures, pendant lesquelles les pertes d’emplois à court terme ont été suivies d’une expansion économique générale et à l’émergence de catégories d’emplois entièrement nouvelles. La révolution industrielle n’a pas éliminé des emplois; elle a transformé le monde du travail. C’est pourquoi nous pensons que l’IA pourrait suivre la même trajectoire.

Conséquences pour l’investissement

L’intelligence artificielle obéit à une dynamique que les cycles technologiques antérieurs nous ont rendue familière : une incertitude de courte durée associée à des occasions structurelles à long terme. Pour les investisseurs, le défi ne consiste pas uniquement à repérer les bénéficiaires, mais à distinguer les perturbations temporaires des valeurs durables.

Nous ne croyons pas que l’IA va détruire la valeur économique; elle va la redistribuer. La valeur va sans doute délaisser les logiciels représentant une fine couche des applications pour se concentrer sur des éléments caractérisés par leur rareté et leur « défendabilité » : les données brevetées, la propriété intellectuelle, l’expertise sectorielle et les infrastructures matérielles comme l’énergie et les centres de données. Or, le marché ne semble pas fixer ses prix en fonction de cette perspective. Dans quelques segments de l’écosystème du logiciel, les prix impliquent une importante moins-value à long terme, au point où l’on attribue à certaines entreprises une valeur terminale minime. Là où, selon nous, le marché surévalue le risque de perturbations, nous voyons la possibilité d’obtenir des résultats asymétriques.

Cet environnement sous-estime l’importance de la gestion active. En entretenant notre profonde compréhension des entreprises, de leurs modèles d’affaires, de leurs avantages concurrentiels et de leur exposition au marché cible, nous réussissons à accroître judicieusement notre exposition aux zones où, à notre avis, les prévisions du marché divergent significativement des fondamentaux sous-jacents.

En définitive, notre approche consiste à tirer profit de cette période de volatilité pour établir des positions dans des entreprises de grande qualité dont nous croyons que la valeur à long terme est sous-évaluée. À mesure que l’écosystème de l’IA poursuivra son évolution, nous allons continuer de découvrir où se forment des avantages économiques durables, et de structurer le portefeuille de manière à tirer profit de ces bouleversements structurels qui définissent la nouvelle économie de l’intelligence.

Références

1 McKinsey & Company. (n.d.). The economic potential of Generative AI: The Next Productivity Frontier. The economic potential of generative

AI: The next productivity frontier. https://www.mckinsey.com/capabilities/tech-and-ai/our-insights/the-economic-potential-of-generative-aithe-next-productivity-frontier

2 Stryker, C. (2026, March 18). What is Agentic Ai?. IBM. https://www.ibm.com/think/topics/agentic-ai

3 Powell, P., & Smalley, I. (2025, November 17). What is hyperscale?. IBM. https://www.ibm.com/think/topics/hyperscale

4 Brynjolfsson, E., Rock, D., & Syverson, C. (n.d.). General Purpose Technologies (GPTS) such as AI enable and require significant. MIT

INITIATIVE ON THE DIGITAL ECONOMY RESEARCH BRIEF. https://ide.mit.edu/sites/default/files/publications/2019-04JCurvebrief.final2_.pdf