Commentaire du gestionnaire – Felix Narhi – janvier 2020

Le Fonds stratégique de croissance et de revenu Pender a dégagé un rendement modeste de 1,10 % (parts de catégorie F) en début d’année 2020.

La partie du Fonds composée de titres à revenu fixe (à savoir le Fonds d’obligations de sociétés Pender, catégorie O) a dégagé un rendement de 0,32 % (pondération de 40,6 %), la partie du Fonds composée de titres à petite capitalisation (Fonds d’opportunités à petites capitalisations Pender, catégorie O) a dégagé un rendement de 3,84 % (pondération de 5,5 %), et le reste du rendement provenait de placements distincts en actions.

Revenu fixe

Le Fonds d’obligations de sociétés Pender (« FOSP») a dégagé un rendement légèrement positif au mois de janvier. Ceci s’explique par l’essoufflement à la fin janvier de la reprise du crédit doté d’écarts importants constatée en début d’année étant donné que les investisseurs se concentraient, entre autres questions, sur les risques liés à l’apparition d’un coronavirus.

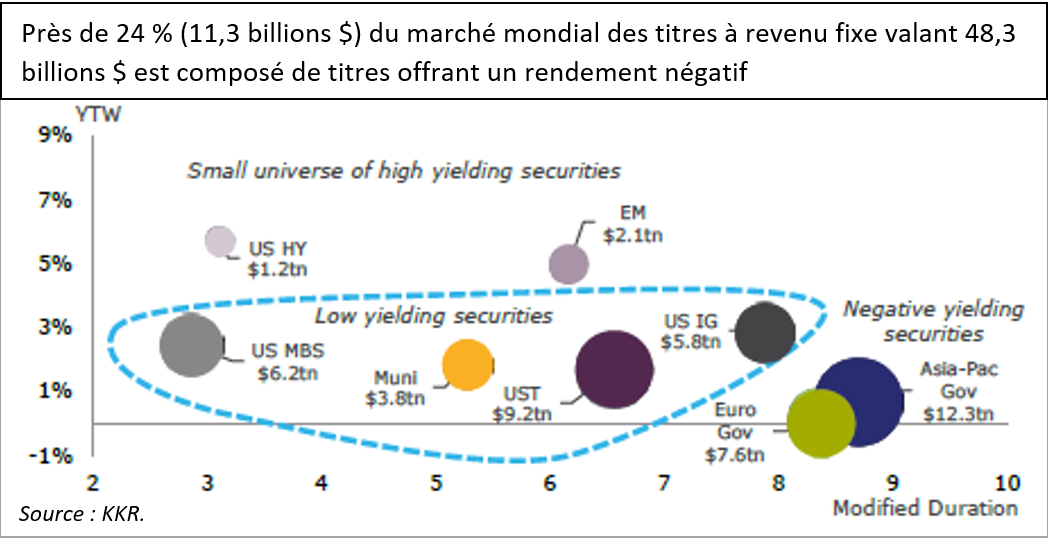

Au cours des dernières années, la « prime à terme » (à savoir le rendement économique supplémentaire dont les investisseurs profitent lorsqu’ils acceptent une duration plus longue) des obligations américaines à 10 ans a atteint des niveaux inférieurs à zéro. C’est dans cet esprit que le gestionnaire de portefeuille vise une duration courte pour le Fonds d’obligations de sociétés Pender. La duration était de 2,8 années à la fin du mois de janvier 2020.

Source : Banque fédérale de réserve de New York.

Source : Banque fédérale de réserve de New York.

Placements distincts en actions – WYNN, toujours un titre gagnant

Wynn Resorts, exploitant de centres de villégiature haut de gamme aux États-Unis et en Chine, représentait 2,3 % du Fonds au début de l’année 2020. Cette action figurait parmi les titres les plus performants du Fonds pour l’année 2019 et la désescalade de la guerre commerciale entre les États-Unis et la Chine semblait être de bon augure. Cependant, les perspectives se sont soudainement dégradées au mois de janvier. Avec la propagation rapide du coronavirus, les responsables de la ville de Macao ont demandé la fermeture de ses 41 casinos pendant deux semaines pour tenter de contrôler l’épidémie du coronavirus. Les centres de villégiature exploités par Wynn Resorts figuraient sur la liste. Nous étions d’avis que la situation pouvait se détériorer et que la fermeture pouvait être prolongée pour permettre de contrôler l’épidémie. Par le passé, l’action a été vulnérable aux variations du taux de fréquentation de la ville de Macao, car près des deux tiers de la valeur intrinsèque de WYNN dépend des activités de l’entreprise en Chine. En conséquence, nous étions d’avis que l’action était de plus en plus susceptible de subir un coup à court terme. Nous nous sommes défaits du titre au cours d’une période de deux semaines allant de la fin janvier au début février.

Cette vente récente de WYNN est un bon exemple des mesures d’atténuation des risques qui nous permettent d’éliminer l’aspect émotif lié au fait de se défaire d’un titre :

- Lorsque les faits changent

- Lorsque notre thèse est erronée

- Lorsque nous avons une meilleure idée de placement

- Lorsqu’une idée de placement est surévaluée

Dans ce cas-ci, bien que le titre était intéressant au début du mois de janvier, les faits ont changé, et nous l’avons vendu.

Le titre de WYNN a été une idée de placement qui nous permit de faire beaucoup d’argent. Il s’agit de la deuxième fois que nous avons acheté et vendu notre position dans WYNN, et dans les deux cas, ce fut parce que les faits avaient changé de manière importante. Nous avons acheté le titre de WYNN pour la première fois à la fin de 2015 et nous l’avons ajouté au portefeuille du Fonds de valeur Pender. Nos activités de diligence raisonnable nous ont montré qu’il s’agissait d’une entreprise de grande qualité, dont l’action se négociait à un important rabais par rapport à sa valeur intrinsèque, car la Chine avait annoncé qu’elle comptait lutter contre la corruption et qu’elle réduirait le nombre de visites permises à Macao de façon permanente. Nous avons acheté l’action pendant que son prix était faible et l’entreprise a profité d’une croissance sur plusieurs années dès que les visiteurs sont revenus en grand nombre. Mais les faits ont soudainement changé de nouveau. Au début de 2018, des allégations de faute professionnelle à caractère sexuel ont été portées contre Steve Wynn, fondateur de l’entreprise. Sans conjecturer sur les allégations, nous ne voulions pas risquer de perdre les gains déjà réalisés au cas où cette affaire tournerait au pire pour l’entreprise. Nous avons donc vendu notre position entière et avons profité d’un rendement qui représente 2,6x nos coûts au cours de la période où nous avons détenu le titre. Cette fois-ci, WYNN a généré un rendement total intéressant de 37 % (y compris le rendement des dividendes annualisé de 4 %) par rapport à nos coûts au cours de notre période de détention d’environ 13 mois. Bien que le rendement n’était pas aussi impressionnant que la première fois, il a néanmoins dépassé nos attentes.

Source : Bigcharts, Pender.

Source : Bigcharts, Pender.

Légende : PVF : Fonds de valeur Pender; SGI : Fonds stratégique de croissance et de revenu Pender; PUSF : Fonds d’actions américaines toutes capitalisations Pender.

À plus long terme

Nous avons hâte de voir ce qui nous attend en 2020 et au-delà et nous continuerons de chercher des occasions intéressantes et de répondre aux réalités du cycle actuel du marché. Pour les investisseurs prudents à la recherche de mandats équilibrés, il est logique d’être plus prudent après un cycle du marché qui perdure depuis longtemps. Cependant, être prudent ne signifie pas nécessairement qu’ils devraient détenir des titres à revenu fixe dotés de rendements extrêmement faibles, voire négatifs. En outre, cela ne signifie pas non plus que ces investisseurs devraient privilégier les actions dotées des valorisations les plus élevées. Pourtant, c’est ce qui se produit dans de nombreux cas.

La réalité du cycle boursier actuel est que le capital qui est investi dans les instruments passifs est, en grande partie, entraîné par des stratégies de placement axées sur le style « momentum » et le style « croissance ». De plus, il vise les entreprises à méga et à grande capitalisation, car ce sont les seuls regroupements de fonds propres capables d’absorber des flux si importants venus de fonds qui prennent une position agnostique quant aux valorisations. Une autre leçon qu’ont dû apprendre les investisseurs est qu’il n’est jamais bon d’ignorer les machines ni de leur mener combat, surtout à court terme.

Dans un monde où la capitalisation boursière des marchés américains est l’un des facteurs les plus corrélés à la surperformance, l’analyse fondamentale nous semble dépassée et essentiellement inutile. Cela fait plusieurs années que cette tendance se poursuit. Il suffit d’examiner les flux financiers. La foule s’attend à ce qu’il se produise la même chose et elle parie sur la même transaction. Et il n’est pas surprenant que les écarts de valorisation qui existent entre les actions les plus importantes et les plus liquides des principaux indices et les actions qui se négocient en dehors de ces indices continuent de se creuser. Il est presque certain que cela ne pourra pas se poursuivre indéfiniment. Nous adoptons donc une perspective différente.

Nous ne croyons pas qu’il soit judicieux d’« équilibrer » une pondération en actions axée sur l’indice S&P 500 avec des obligations à faible rendement, voire à rendement négatif, qui représentent bien le marché mondial actuel des titres à revenu fixe. (À en juger par les flux financiers, nous ne sommes pas nombreux à penser de cette façon!) Lorsque vous faites comme tout le monde, ne soyez pas surpris d’obtenir le même résultat que tout le monde. Au cours de la dernière année, nous avons vendu les titres de quatre entreprises à méga capitalisation et l’action de la seule Banque canadienne détenue dans le Fonds, ainsi que les actions de quelques autres entreprises à grande capitalisation dont la valeur avait plafonné après avoir bien progressé. Autrement dit, nous pensons que les occasions sont de plus en plus intéressantes du côté des entreprises de plus petite taille. Nous avons réorienté notre stratégie et privilégions les petites et moyennes entreprises sous-évaluées dotées de flux de trésorerie croissants, de rendements des dividendes croissants et d’un potentiel de croissance du capital. Comme nous l’avons mentionné dans notre mise à jour du mois de décembre, le Fonds a également presque doublé sa pondération historique dans les titres à revenu fixe (Fonds d’obligations de sociétés Pender) l’an dernier afin d’accroître l’exposition du Fonds au marché américain des titres à rendement élevé et de fournir un revenu plus élevé et réduire la volatilité. En raison de ces changements, les titres à revenu fixe représentent une part nettement plus importante du Fonds que dans le passé.

À tout le moins, nous pensons que le Fonds est particulièrement bien placé (par rapport à la plupart des autres mandats équilibrés) pour agir comme moyen de diversifier un portefeuille, car la répartition de ses actifs est très différente de celle de la plupart des autres Fonds dans cette catégorie. Si vous partagez notre point de vue et si vous êtes d’avis que tout est cyclique et que rien ne fonctionne indéfiniment, alors il est logique de changer votre stratégie bien avant l’arrivée de la foule pendant les dernières phases du cycle du marché. Nous sommes peut-être à l’avance, mais nous croyons toujours au dicton qui dit que, « Ce que le sage fait dès le début, le sot s’y résout à la fin ».

Pour toute question ou si vous avez des observations que vous voulez partager, n’hésitez pas à communiquer directement avec moi.

Felix Narhi

14 février 2020