Commentaire du gestionnaire – David Barr – décembre 2019

Chers porteurs de parts,

Qu’est-ce que les choses peuvent changer en un an. Mais, au fait, ont-elles vraiment changé? Avant de rédiger ce texte pour le commentaire de fin d’année 2019, j’ai trouvé intéressant de réfléchir sur l’état actuel des choses par rapport à l’année dernière. L’année dernière, nous avions constaté trois éléments importants sur les marchés à petite et moyenne capitalisation en Amérique du Nord.

- L’humeur des marchés était très négative.

- Selon une perspective descendante, les valorisations des entreprises à petite et moyenne capitalisation nous semblaient haussières.

- C’était la même chose si l’on adoptait une perspective descendante.

J’ai commencé en signalant que les choses avaient bien changé par rapport à l’année dernière. En fait, le seul véritable changement semble être que l’humeur des marchés est plus optimiste. Ce qui n’a pas changé sont les paramètres fondamentaux des marchés à petite et moyenne capitalisation, qui demeurent très intéressants comme catalyseurs éventuels du rendement à long terme.

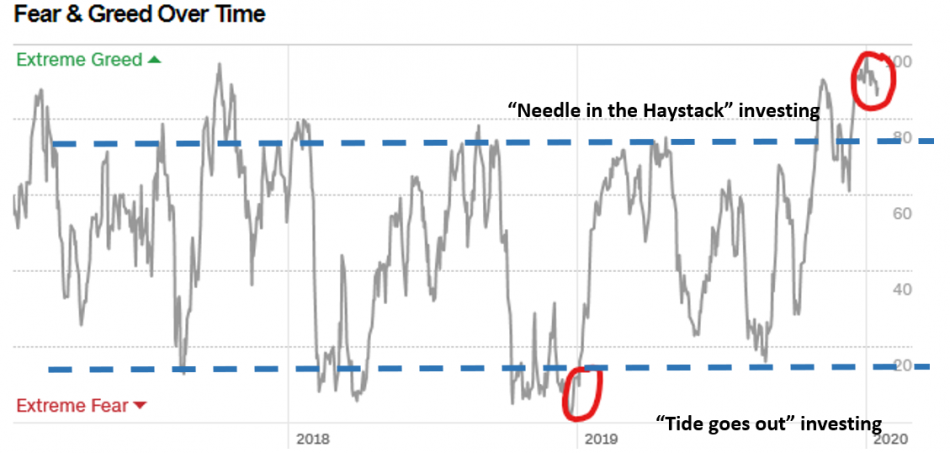

1. L’humeur du marché est actuellement très optimiste

Par rapport à l’année dernière, les investisseurs ne sont plus pris de panique et ils sont optimistes quant aux actions. Le populaire Indice de peur et de cupidité élaboré par CNNMoney était en territoire « cupidité extrême » en tout début d’année, tandis qu’à cette période l’année dernière, le même indice était en territoire « peur extrême ». Nous ne nous fions pas aux indicateurs du climat économique lorsqu’il s’agit de prendre des décisions en matière de placement, mais le constat de leur évolution, à la hausse ou à la baisse, nous permet de mieux comprendre la situation et de prendre de meilleures décisions concernant les occasions qui s’offrent à nous. La vente massive en décembre 2018 nous a donné beaucoup d’occasions du style « marée descendante » et nous sommes d’avis que nous sommes actuellement dans un environnement de placement du style « aiguille dans une botte de foin ».

Source : Fear & Greed Index de CNNMoney; le 13 janvier 2020.

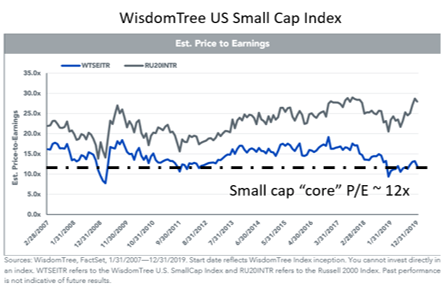

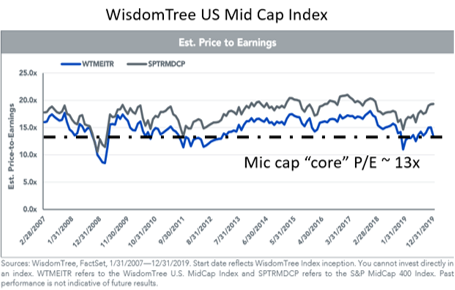

2. Selon une perspective descendante, les valorisations des entreprises à petite et moyenne capitalisation sont bon marché

Rares sont ceux qui auraient prédit que l’indice S&P 500 connaîtrait une reprise si vigoureuse en 2019 après l’abominable héritage de l’année 2018. En fait, le marché boursier américain connaît actuellement sa plus longue période la plus haussière depuis la Seconde Guerre mondiale. Cela étant dit, la partie du marché sur laquelle nous avons tendance à nous concentrer (l’espace des entreprises à petite et moyenne capitalisation) demeure relativement bon marché sur le plan du ratio cours/bénéfice (selon les données ci-dessous de WisdomTree, sur les entreprises rentables de l’indice Russell 2000 [petites capitalisations américaines] et de l’indice S&P MidCap 400).

Source : WisdomTree; jusqu’au 31 décembre 2019.

Ces tableaux montrent que certaines entreprises non rentables continuent d’attirer des investisseurs intéressés par l’espace des petites capitalisations et, bien que nous suivions l’évolution d’un bon nombre de ces entreprises, l’espace des entreprises à petite capitalisation qui sont rentables est délaissé malgré des prix qui sont intéressants.

3. Selon une perspective ascendante, la tendance demeure haussière

À notre avis, les valorisations des titres que nous avons en portefeuille sont intéressantes. Nous ne révèlerons pas nos estimations de la valeur interne intrinsèque de nos titres, mais dans l’ensemble, nous sommes d’avis que nos portefeuilles offrent une valeur incontestable. La meilleure façon d’évaluer notre conviction dans nos titres en portefeuille est d’examiner notre situation de trésorerie. Plus notre situation de trésorerie est faible, plus notre conviction est forte. Bien que notre situation de trésorerie soit plus élevée qu’elle ne l’était à cette époque l’année dernière, elle se rapproche néanmoins du creux historique de 8,2 % et de 5,5 % (constaté pour le Fonds de valeur Pender et le Fonds d’opportunités à petites capitalisations Pender, respectivement), ce montant étant inférieur à la moyenne de 20 % pour ces deux Fonds. Cela signifie qu’un grand nombre des titres porteurs de nos plus fortes convictions se vendent à bas prix, c’est à dire au rabais par rapport à notre évaluation de leur valeur intrinsèque. Notre situation de trésorerie était encore plus faible à cette époque l’année dernière, et il convient de remarquer que le solde de trésorerie dans ces Fonds est en moyenne de 20 %. De plus, plusieurs des entreprises que nous détenons en portefeuille effectuent actuellement un examen stratégique de leurs activités et nous sommes d’avis que leur valeur sur le marché privé demeure intéressante, notamment compte tenu du potentiel de hausse que représentent ces situations particulières.

Les fusions et acquisitions et les « spirales fatales »

Le marché fut très volatil l’année dernière. Et l’effet de rétroaction négatif semble s’être introduit dans le monde actuel du placement. Nous avons déjà beaucoup parlé de l’inefficience des marchés comme, par exemple, le rééquilibrage des indices et les activités connexes d’achat et de vente des fonds indiciels. Nous avons pu constater au fur et à mesure que l’année avançait la fuite de capitaux d’entreprises prises d’assaut par la volatilité. Les investisseurs se sont défaits très rapidement de leurs titres volatils. C’est d’ailleurs ce qu’ont vécu nos portefeuilles avec Maxar, titre ayant fortement contribué au rendement pour l’année, SNC, que nous n’avions jusqu’ici jamais pensé détenir, et que nous avons acheté puis vendu, et MAV Beauty, un titre que nous avons ajouté à plusieurs de nos Fonds cette année.

MAV est une entreprise mondiale spécialisée dans les soins personnels qui est entrée en Bourse en juillet 2018 dans le cadre d’une introduction en bourse que l’on pourrait qualifiée de « véritable catastrophe ». En effet, la valeur des actions de l’entreprise a chuté de 80 % par rapport au prix d’introduction. Et comme toujours, ce genre d’événement nous a interpellés vu notre grand intérêt pour les titres axés sur la valeur. Nous avons déjà vu ce genre de « spirale fatale » à plusieurs reprises au fil des ans, et nous avons observé les résultats mitigés avec intérêt. Cependant, même si les investisseurs boudaient ce titre, les consommateurs, eux, continuaient d’acheter les produits MAV, qui figuraient d’ailleurs parmi les cadeaux les plus primés lors de l’échange de cadeaux de Noël de Pender. Nous suivons cette entreprise depuis son premier appel public à l’épargne et nous aimons cette entreprise et son PDG fondateur. À notre avis, ce sont les objectifs de croissance irréalistes de l’entreprise qui expliquent le faible cours de son action. Après que l’entreprise ait rajusté les attentes au 3e trimestre et suite à des ventes à perte à des fins fiscales qu’elle a effectuées, nous avons pu faire un important placement dans ce titre, et nous avons d’ailleurs été agréablement surpris d’apprendre que son fondateur profitait lui aussi de cette belle occasion. Et comme vous le savez sans doute maintenant, nous aimons les cadres supérieurs dont les intérêts sont alignés sur ceux des investisseurs.

La deuxième chose que nous avons constaté en 2019 est que les opérations de fusion et acquisition continuent de stimuler le rendement de nos portefeuilles, y compris l’acquisition de Espial, BSM Technologies, Solium Capital, Carbonite et, notamment, d’Air Transat. Le paysage des fusions et acquisitions continue d’être intéressant et plusieurs de nos titres en portefeuille effectuent actuellement des examens stratégiques qui, à notre avis, permettront de dégager de la valeur.

Mise à jour de décembre

Le rendement de nos fonds au mois de décembre correspondait à celui des marchés nord-américains à petite et grande capitalisation. Le Fonds de valeur Pender et le Fonds d’opportunités à petites capitalisations Pender ont tous deux dégagé un rendement positif de 3,1 %[1] par rapport à 3,3 % pour l’indice à microcapitalisation Russel, 0,7 % pour l’indice S&P 500 (en CAD) et 0,5 % pour l’indice S&P/TSX.

Parmi les titres qui ont contribué positivement au rendement du Fonds de valeur Pender et du Fonds d’opportunités à petites capitalisations Pender, citons Maxar, Athabasca et Sangoma, auxquels s’ajoutent Zillow et Howard Hughes qui n’ont contribué qu’au rendement du Fonds de valeur Pender. Il s’agit du troisième mois consécutif où Sangoma figure parmi les titres ayant le plus contribué au rendement. On dirait que les investisseurs y prêtent finalement attention. Il convient également de noter que le cours de l’action de Maxar a progressé de plus de 40 % pendant le mois, au même moment où l’entreprise complétait le refinancement de sa dette. En outre, l’entreprise a également annoncé qu’elle s’était débarrassée de MDA en fin d’année 2019 et le prix de son prix action a continué de progresser jusqu’ici cette année.

David Barr, CFA

24 janvier 2020.

[1]Pour le rendement normalisé complet, veuillez visiter : http://www.penderfund.com/funds-and-performance