Commentaire du gestionnaire – T3 2018 – David Barr – octobre 2018

Chers porteurs de parts,

J’ai commencé à rédiger ce commentaire peu après la fin du trimestre, mais nous avons presque immédiatement été confrontés à de la volatilité, disons « intéressante », sur les marchés boursiers et j’ai donc posé ma plume pour partir à la chasse aux aubaines. Maintenant que je me remets à l’écriture, je peux inclure ce qui nous a occupés ces derniers temps.

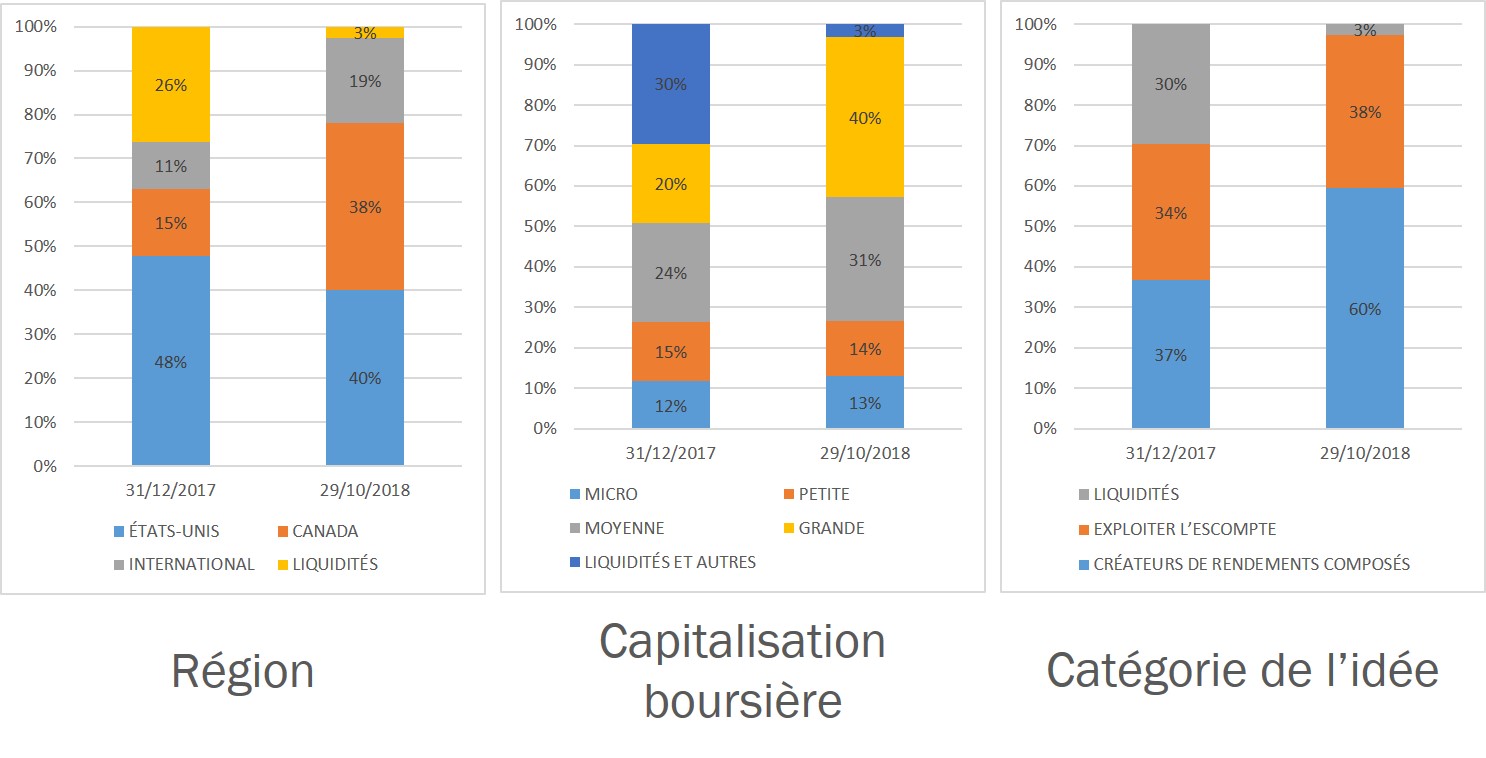

De notre point de vue, la volatilité et le sous-rendement constatés sur certains marchés jusqu’ici cette année nous ont permis de déployer des liquidités. En effet, la volatilité nous a donné l’occasion d’apporter des modifications à la répartition du portefeuille. En date du 29 octobre, le Fonds de valeur Pender était positionné comme suit par rapport à la fin 2017 :

Dans ce commentaire, nous parlerons de la façon dont le portefeuille a changé et de là où nous dénichons des occasions.

Le reste du monde vend le Canada…

… alors nous l’achetons. La faiblesse du prix du pétrole et d’autres produits de base, l’incertitude en ce qui concerne le commerce mondial et les craintes à l’égard du secteur du logement au Canada sont autant de raisons expliquant pourquoi les marchés canadiens n’ont pas vraiment évolué ces deux dernières années. Cela nous a donné l’occasion d’accroître notre exposition canadienne dans le Fonds de valeur Pender qui est passée de 13 % au début de l’année à 38 % au 30 septembre. Nous avons pu affecter du capital vers notre univers « historique » constitué de sociétés à petite et à micro capitalisation (nous y reviendrons) et avons également été actifs dans l’univers des sociétés à moyenne capitalisation et dans le secteur de l’énergie grâce à la contribution de Amar Pandya qui est entré au service de Pender il y a plus d’un an avec pour objectif de se concentrer sur ces secteurs.

Déjà-vu

En 2015, nous avons commencé à affecter des liquidités aux sociétés cotées aux États-Unis. À mesure que baissait le cours des actions à petite et moyenne capitalisation, nous avons pu acheter à un prix intéressant celles que nous aimions. Mais comme c’est habituellement le cas, la dynamique du marché a continué de jouer en notre défaveur et le cours d’un bon nombre de ces actions est devenu encore plus intéressant. Nous ne synchronisons pas le marché. Nous n’arriverons jamais à savoir quand le prix d’un placement atteindra son niveau plancher alors nous préférons plutôt nous concentrer sur le fait de payer le juste prix. La même chose s’est produite au Canada. Au moment même où nous commencions à réinvestir au Canada, le marché a joué en notre défaveur et bien que notre rendement ait été touché par nos placements canadiens jusqu’ici cette année, nous demeurons confiants de nos perspectives à long terme, car nous détenons des titres d’entreprises que nous aimons et que nous comprenons, à un prix que nous estimons être intéressant.

Les entreprises à petite et à micro capitalisation se tournent vers le cannabis

Si vous avez ouvert un journal national au cours des deux dernières semaines, vous aurez sans doute remarqué qu’une partie substantielle de la section des affaires était consacrée à la date de la légalisation imminente (maintenant passée) du cannabis au Canada. L’enthousiasme autour du fait d’être un leader mondial éventuel de ce « nouveau » secteur a occasionné des investissements de plus 10,5 milliards $ pour financer des plans commerciaux qui en sont à divers stades de développement. Il s’agit là de beaucoup d’argent. Nous estimons que le manque d’intérêt témoigné pour les titres à petite et à micro capitalisation de notre univers a directement trait à cette situation. Les investisseurs traditionnels de ce marché se sont joints au nombre de ceux qui souhaitent s’enrichir rapidement, à savoir à ceux qui investissent dans les titres du secteur du cannabis. Pour citer un musicien que l’un de mes meilleurs amis estime être le plus grand de tous les temps, « Nous allons faire la fête comme si nous étions en 1999 ! » Nous espérons simplement que le lendemain de la veille ne sera pas trop dur.

Petites et moyennes capitalisations américaines

Le moins qu’on puisse dire, c’est que nous avons trouvé cette partie du marché très intéressante cette année. Un aspect qui nous emballe beaucoup est la volatilité que nous constatons. À titre de mise à jour pour nos nouveaux lecteurs, selon nous, la volatilité est un merveilleux outil que nous offre

« M. Marché » qui nous permet d’acheter des entreprises que nous connaissons bien à un prix inférieur à notre estimation de leur juste valeur. Nous réduisons ensuite notre exposition à ces titres ou bien les vendons lorsqu’ils atteignent un prix supérieur leur juste valeur. Le Fonds a bien progressé au cours du premier semestre de cette année et cela fut en grande partie tributaire de cette exposition. Le rythme de la progression s’est quelque peu ralenti au 3e trimestre, puis le mois d’octobre est arrivé. L’indice Russell 2000 a reculé de 9 % début d’octobre et nos portefeuilles ont été touchés. Au cours de cette période, la valeur de plusieurs des titres que nous détenions en portefeuille a chuté de près de moitié par rapport aux sommets atteints au cours des 52 dernières semaines. Il s’agissait d’une occasion d’achat et nous en avons profité.

Tournés vers la qualité

Pour terminer, lorsque le marché connaît de la volatilité, cela nous donne l’occasion d’effectuer des substitutions dans les portefeuilles et d’en augmenter la qualité. Par exemple, nous avons pu augmenter notre pondération dans les titres d’entreprises qui sont, selon nous, créatrices de rendements composés et cette pondération représente actuellement 60 % du portefeuille du Fonds de valeur Pender.

L’avenir ?

Eh bien, nous n’avons vraiment aucune idée de ce qui risque de se produire au cours des prochains mois. La tendance est négative et cela pourrait continuer d’occasionner le recul des marchés. Les indicateurs du climat économique, comme l’indice Fear and Greed de CNN, continuent de rebondir en réaction à l’indicateur lié aux « peurs extrêmes ». Il ne serait pas étonnant de constater d’autres baisses dans un tel environnement. Mais nous ne synchronisons pas le marché. Ce que nous savons c’est que, toutes choses étant égales par ailleurs, lorsque les prix baissent, les risques diminuent et les perspectives d’avenir s’améliorent. Actuellement, le Fonds de valeur Pender est caractérisé par un niveau historiquement faible en ce qui concerne les espèces, une répartition historiquement élevée aux titres créateurs de rendements composés et une marge de sécurité qui est, selon nos calculs, extrêmement intéressante.

David Barr

Le 5 novembre 2018

Pour le rendement normalisé complet, veuillez visiter : http://www.penderfund.com/fr/fonds-et-rendement/