Commentaire du gestionnaire – T2 2019 – David Barr – juin 2019

Chers porteurs de parts,

Nous sommes heureux de signaler que le Fonds de valeur Pender et le Fonds d’opportunités à petites capitalisations Pender ont tous deux profité de trimestres positifs. Le Fonds de valeur Pender affichait une hausse de 5,5 %[1] et le Fonds d’opportunités à petites capitalisations Pender un gain de 1,6 %1. Pour le semestre terminé le 30 juin, les fonds ont, par pur hasard, tous deux dégagé un rendement de 15,3 %1.

Si les actions sont dispendieuses, quelqu’un a oublié de le dire aux petites sociétés!

Nos Fonds ont commencé l’année de belle façon, tout comme les indices à grande capitalisation. Normalement, lorsque la valeur de nos portefeuilles augmente et que la marge de sécurité de nos sociétés en portefeuille diminue, nous commençons alors à alimenter l’encaisse. Jusqu’à présent cette année, les entreprises ayant joui de la plus grande composition dans le portefeuille de valeur, et les éléments catalyseurs dans notre portefeuille à petite capitalisation, sont à l’origine de la majorité de nos gains. Cependant, nous n’avons pas constaté un redressement généralisé des entreprises à petite capitalisation pendant cette période. À l’examen des indices à petite capitalisation, force est d’admettre qu’il subsiste toujours un manque à combler sur 12 mois, et dans le cas des entreprises à microcapitalisation, le recul s’établit dans les deux chiffres[2].

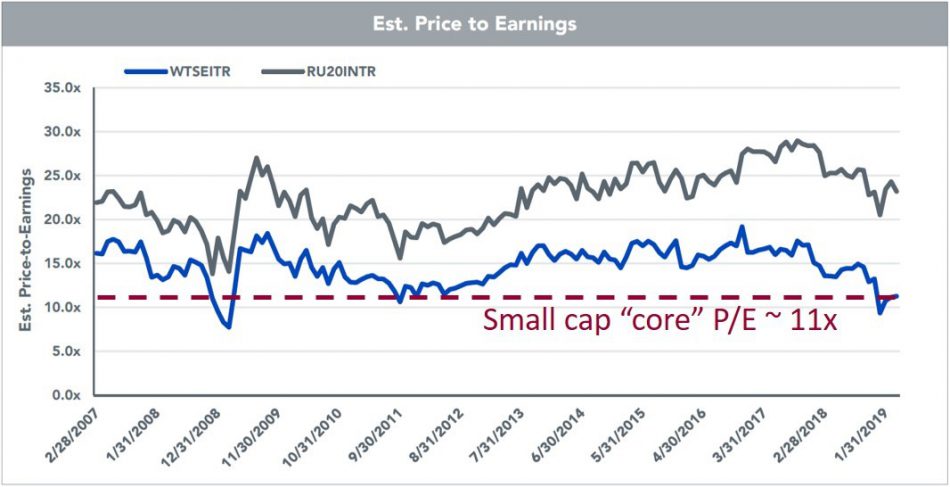

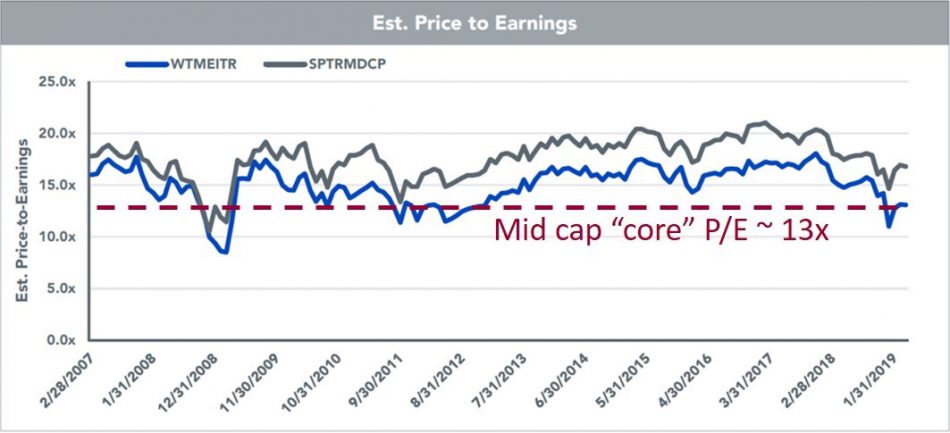

Comme nous le savons, les cours boursiers ne représentent pas toujours fidèlement la valeur d’une entreprise, les multiples faisant l’expérience d’expansion et de contraction selon l’humeur changeante des marchés. Au moment d’écrire ce commentaire, le ratio C/B sur 12 mois de l’indice à grande capitalisation S&P 500 s’élève présentement à 19,9x[3]. Quant à l’indice Russell 2000, son ratio C/B se chiffre actuellement à près de 40x3 (!). Toutefois, rappelons-nous que les indices ne sont pas tous créés égaux. La grande majorité des sociétés du S&P 500 sont rentables, ce qui n’est pas nécessairement le cas de celles composant le populaire indice à petite capitalisation Russell 2000. Sur ce point, il convient de noter que l’indice Russell 2000 contient de nombreuses très petites entreprises qui en sont aux premières étapes de leur développement (qui n’ont pas de revenus et qui perdent beaucoup d’argent, comme les sociétés de biotechnologie). Ces entreprises viennent augmenter les multiples du ratio C/B de l’indice dans l’ensemble, ce qui déforme toute comparaison par rapport aux sociétés mieux établies et plus rentables. Pour cette raison, nous préférons suivre l’indice WisdomTree US Small Cap, lequel retire toutes ces entreprises non rentables, occasionnant des résultats différents, comme ceux illustrés ci-dessous dans les tableaux. Lorsqu’on examine le tout selon une perspective purement de rentabilité, on constate qu’aussi bien les petites que les moyennes sociétés se négocient à des cours fort attrayants, soit 11x et 13x, respectivement.

Par le passé, nous avons investi dans les entreprises à petite capitalisation puisque les inefficacités du marché dans ce secteur nous permettent d’y trouver des sociétés sous ou mal évaluées. Par ailleurs, les petites sociétés sont à même d’afficher des taux de croissance qui surpassent ceux de l’économie et de jouir de cette avance pendant de nombreuses années si elles ne font que commencer à puiser dans leur grand marché cible. Nous nous trouvons présentement dans un environnement cible propice.

Mise à jour du portefeuille

Pour le Fonds de valeur Pender et le Fonds d’opportunités à petites capitalisations Pender, les rendements ont été largement alimentés par le rendement des principaux avoirs, notamment Air Transat (TSX : TRZ) et Maxar Technologies (TSX : MAXR), avec l’appui d’une acquisition pendant le trimestre, soit BSM Technologies (TSX : GPS). Selon nous, Transat se prévaut toujours d’un potentiel de hausse, car la possibilité d’une offre supérieure demeure forte. En ce qui concerne Maxar, les liquidités et le profil de risque s’améliorent, et le potentiel de récompense est élevé suivant la vente anticipée d’actifs et l’obtention de contrats. BSM Wireless s’est révélée un gain intéressant pour les deux fonds puisque Geotab en a fait l’acquisition pour 1,40 $ en avril 2019.

Parmi les principales sociétés qui ont nui au rendement du Fonds de valeur Pender, on notait la présence de Baidu (NASDAQ : BIDU), SS&C Technologies (NASDAQ : SSNC) et TripAdvisor (NASDAQ : TRIP).

Entre-temps, parmi les entreprises qui ont perdu de la valeur dans le Fonds d’opportunités à petites capitalisations Pender, on retrouvait des sociétés canadiennes à micro et petite capitalisation comme Medicure (TSXV : MPH), Indigo Books & Music Inc. (TSX : IDG) et Athabasca Oil Corporation (TSX : ATH).

Puisque notre thèse de placement pour toutes ces entreprises demeure intacte, notre marge de sécurité a augmenté, tout comme notre potentiel de rendement.

Au sein des deux Fonds, l’encaisse s’élevait à moins de 10 % au 30 juin 2019, ce qui se trouve bien en dessous de nos moyennes historiques. Nous avons déployé de l’argent au fur et à la mesure que des occasions révélant un décalage entre la valeur intrinsèque et la valeur marchande se sont présentées, en effectuant une rotation de façon à ce que le portefeuille renferme des sociétés de qualité toujours supérieure.

David Barr, CFA

Le 16 juillet 2019

[1] Renvoie aux parts de catégorie F du Fonds. Source : Pender

[2] 10,6 %, Indice de microcapitalisation Russell, CAD, 30 juin 2019, Source : Bloomberg

[3] En date du 15 juillet 2019. Source : Bloomberg