Commentaire du chef des placements – T4 2019 – Felix Narhi – décembre 2019

« Les marchés ne cessent d’évoluer et de se retrouver dans un état d’incertitude, et il est donc possible de faire de l’argent en faisant fi des paris évidents pour miser sur l’inattendu. » – George Soros

Dans cette édition du commentaire du gestionnaire, nous abordons les thèmes suivants :

- Regard en arrière sur la dernière décennie

- Le marché haussier aux États-Unis qui bat les records;

- Tout demeure, encore et toujours, cyclique.

- Un regard sur ce qui nous attend au cours de la prochaine décennie

- Les cycles précédents pourraient éventuellement nous donner des indices sur ce à quoi nous pouvons nous attendre à l’avenir;

- Soyez prêt à faire face aux « imprévus ».

Compte tenu du niveau élevé de la peur des investisseurs en décembre 2018, peu de personnes auraient prédit qu’en moins d’un an, l’indice S&P 500 devancerait toutes les reprises précédentes pour devenir le marché haussier le plus performant depuis la Seconde Guerre mondiale. Pourtant, nous y voilà. Si vous avez investi dans l’indice S&P 500 en 2009, vous avez obtenu de très bons rendements (en supposant que vous avez maintenu le cap et que vous n’avez pas paniqué pendant les nombreuses périodes où la peur régnait sur le marché). Alors que nous arrivons au terme de cette décennie, nous réexaminons ce fulgurant marché américain et essayons d’en tirer d’éventuelles leçons pour l’avenir.

REGARD EN ARRIÈRE SUR LA DERNIÈRE DÉCENNIE

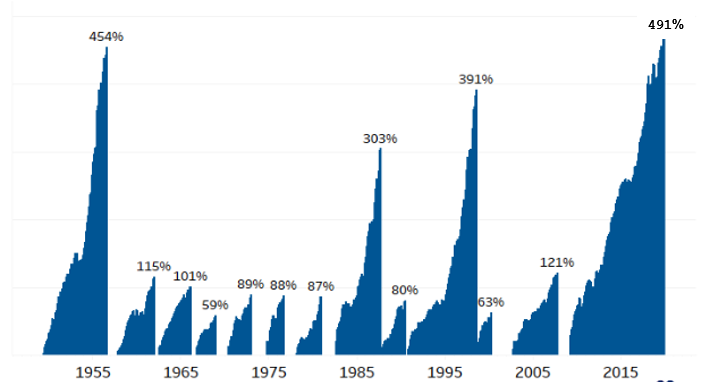

La marché haussier actuel est le marché qui dégage le meilleur rendement, depuis le plus longtemps (et ce n’est pas fini!)

Rendement total de l’indice S&P 500 (dernière période du 9 mars 2009 au 17 décembre 2019)

La décennie perdue

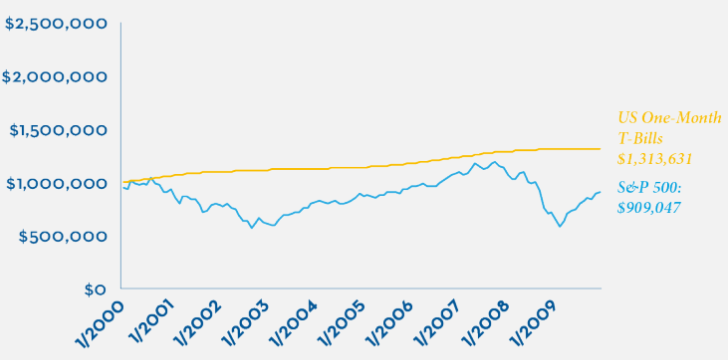

Pour analyser l’avenir, il convient de nous remettre dans le même état d’esprit qu’un investisseur typique en décembre 2009, et d’imaginer la façon dont il envisageait les marchés à cette époque-là. En effet, il est difficile de se rappeler à quel point le contexte du marché était différent à l’époque. Après le fabuleux marché haussier et l’optimisme des années 1990, les investisseurs américains avaient traversé deux récessions, y compris la pire crise économique depuis la Grande Dépression. Cela a eu pour conséquence de déclencher deux catastrophes boursières où le cours des actions a chuté de moitié chaque fois. L’indice S&P 500 avait beaucoup de terrain à couvrir après sa « décennie perdue » de janvier 2000 à décembre de 2009. Au cours de cette période, le marché boursier américain avait affiché un rendement global négatif de 9 %, y compris les dividendes. La situation était encore pire si vous étiez un investisseur canadien. En effet, les pertes de change découlant de la dépréciation du dollar américain par rapport au dollar canadien ne faisaient que diminuer encore plus vos rendements. En dollars canadiens, l’indice S&P 500 avait chuté de 34 % au cours de la décennie. Aïe! Wall Street avait bien fêté en 1999 à l’époque des dotcom, mais la gueule de bois d’après la fête fut proportionnelle à ses excès. Il n’est donc pas surprenant que l’indice S&P 500 ait suscité peu d’enthousiasme après une aussi longue période où les rendements étaient décevants. Quel était le bon pari? Il suffisait d’éviter l’indice S&P 500.

La décennie perdue

La misérable décennie vécue par l’indice S&P 500 de 1999 à 2009

Et pourtant, il s’agissait de l’aube de LA PLUS GRANDE PÉRIODE HAUSSIÈRE JAMAIS VUE POUR L’INDICE S&P 500. Peu d’entre nous auraient pu prédire l’incroyable surrendement qu’allait dégager l’indice S&P 500 au cours des dix années écoulées depuis lors, notamment par rapport aux autres marchés mondiaux. Il est clair que nous ne nous y attendions pas!

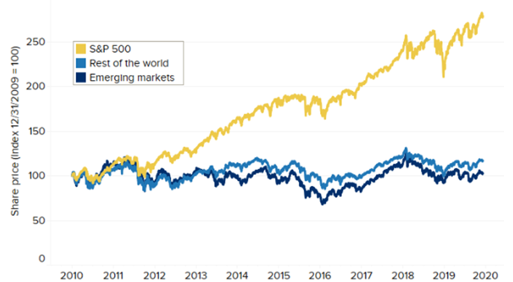

La renaissance américaine qui suivit la décennie perdue

L’indice S&P 500 fait plus que rattraper le temps perdu…

En effet, la stratégie qui avait le mieux fonctionné au cours de la décennie précédente était renversée. Les actions des entreprises américaines à grande capitalisation ont largement devancé le rendement de la majorité des marchés et des catégories d’actif au cours de la dernière décennie. Et les sélectionneurs d’actions en quête de belles occasions à l’extérieur de l’indice S&P 500 ont fait face à un vent contraire qui dure déjà depuis une dizaine d’années. La poursuite de l’élan favorable que connaissent les actions américaines à grande capitalisation signifie que les entrées de fonds vers les fonds indiciels et les FNB liés à l’indice S&P 500 atteignent des niveaux records. Et quoi de plus humain que de chasser des rendements passés?

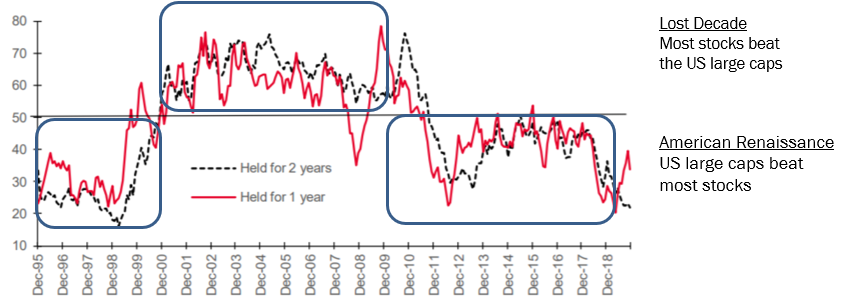

Tout demeure, encore et toujours, cyclique

Pourcentage des 16 000 actions mondiales ayant devancé l’indice S&P 500 sur une période d’un an et de deux ans

Faute de pouvoir les battre, joignons leurs rangs?

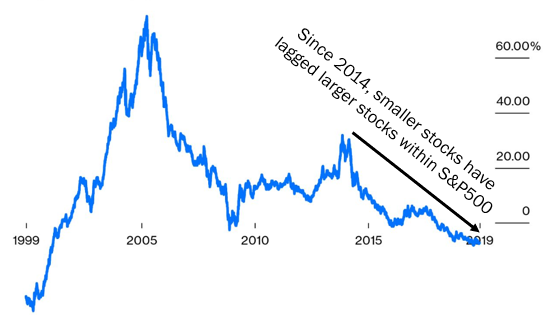

La hausse sans précédent des marchés que nous avons connue au cours de la dernière décennie pourrait être qualifiée de « renaissance » américaine. L’une des rares façons de devancer les grandes capitalisations américaines au cours de la dernière décennie était de rechercher des titres d’entreprises encore plus grandes. Plus elles étaient grandes, plus elles étaient rentables, surtout ces derniers temps. Si vous étiez surpondéré dans les 50 plus grandes entreprises américaines de l’indice S&P 500 depuis 2014, vous auriez facilement pu devancer le rendement de l’indice S&P 500. Actuellement, les dix plus grandes entreprises de l’indice S&P 500 représentent à elles seules 25 % de la valeur totale de l’indice, tandis que les 46 actions les plus importantes représentent la moitié de la valeur totale de l’indice. Si cette tendance se poursuit, le marché deviendra plus étroit, car un nombre décroissant d’entreprises sera responsable d’une part de plus en plus importante du rendement obtenu par le marché américain. Le consensus actuel selon lequel « Il n’y a pas d’autre choix » en ce qui concerne l’indice S&P 500 est en fait un pari sur la poursuite de la surperformance de ces entreprises à très forte capitalisation. Nous sommes moins convaincus que le consensus que cette tendance se poursuivra. En effet, nous avons traversé plusieurs cycles qui nous ont appris que « cela aussi passera ». Qui plus est, nous sommes d’avis qu’il existe d’autres possibilités.

Les entreprises à très grande capitalisation devancent l’action moyenne de l’indice S&P 500 depuis 2014

Rendement sur une période mobile de cinq ans de l’indice S&P 500 équipondéré et de l’indice S&P 500 pondéré selon la capitalisation boursière

UN REGARD SUR CE QUI NOUS ATTEND AU COURS DE LA PROCHAINE DÉCENNIE

« Les humains ont tendance à adopter une mentalité de troupeau, car il fait toujours plus chaud au milieu d’un troupeau et on s’y sent plus en sécurité. En effet, nos cerveaux sont programmés pour faire de nous des animaux sociaux. Nous ressentons la douleur liée à l’exclusion sociale dans les mêmes parties du cerveau où nous ressentons la douleur physique réelle. Donc, le fait d’aller à contre-courant est un peu comme se casser le bras à plusieurs reprises. » – James Montier.

De toute évidence, il convient actuellement de miser sur les entreprises américaines à très grande capitalisation. Est-ce vraiment le meilleur choix? Examinons la dernière décennie de plus près pour voir si nous pouvons apprendre quelque chose de l’histoire et si elle pourrait nous donner quelques indices pour l’avenir.

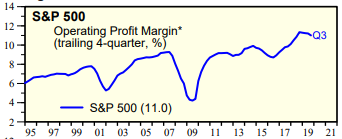

Bien que les valorisations aient progressé au cours de cette période, il s’avère que la surperformance des actions américaines était principalement tributaire de la solidité des paramètres fondamentaux des entreprises sous-jacentes. Et cette période fut caractérisée par la croissance exceptionnellement robuste des bénéfices, qui ont progressé de 179 %, soit près de 11 % sur une base annualisée, au cours de la dernière décennie. Cette hausse s’explique par la croissance d’environ 5 % des revenus et par l’important accroissement des marges causé par plusieurs facteurs.

Au début de la décennie, les bénéfices étaient tributaires de la reprise survenue après la grande récession qui fut appuyée, en partie, par des mesures d’assouplissement monétaire sans précédent entreprises par les banques centrales. Plus récemment, la rentabilité des entreprises américaines fut renforcée par la législation fiscale du président Trump, signée à la fin de 2017, où la charge fiscale des entreprises fut réduite de près de moitié. Selon une récente étude, les taux d’imposition des entreprises américaines en sont maintenant à leur plus bas niveau depuis près de quarante ans. Ces deux facteurs ont stimulé la croissance des bénéfices, mais il s’agit vraisemblablement d’un fait isolé. Les taux mondiaux qui en sont à leur niveau le plus bas de tous les temps marquent la fin de l’efficacité des mesures d’assouplissement quantitatif. De plus, l’économie américaine, largement reconnue comme étant très solide, semble fonctionner à plein rendement et cela signifie que toute évolution sera vraisemblablement à la baisse. Enfin, maintenant que les taux d’imposition des entreprises en sont à leur plus bas niveau depuis 40 ans, il est hors de question de mettre en œuvre d’autres mesures d’allégement fiscal aux États-Unis. Cela étant dit, lorsque comparé au reste du monde, le marché américain a profité d’un avantage structurel unique : la plupart des plus grandes entreprises de haute technologie sont domiciliées aux États-Unis.

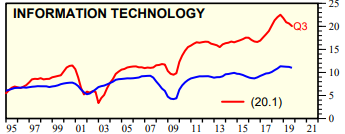

Dans l’ensemble, le secteur des technologies de l’information a progressé beaucoup plus rapidement que le reste du marché. En outre, les chefs de file du secteur des technologies sont particulièrement rentables. En matière de capitalisation boursière, les cinq plus grandes entreprises du secteur mondial des technologies sont Apple, Microsoft, Alphabet, Amazon et Facebook, et elles sont toutes cotées sur l’indice S&P 500. Les deux prochaines plus importantes entreprises du secteur des technologies sont Alibaba et Tencent, toutes deux basées en Chine. Et les grandes entreprises du secteur technologique remportent la partie en ce qui concerne presque tous les secteurs. Les barrières à l’entrée et les avantages concurrentiels d’antan, fruits de grands investissements dans des installations industrielles, des bâtiments et des réseaux de distribution, se retrouvent décimés petit à petit et elles sont remplacées par de nouveaux modèles commerciaux à faible consommation en capital. Au fur et à mesure que les modèles d’affaires traditionnels perdent la cote aux États-Unis, ces géants de la technologie prennent souvent la relève. Dans la plupart des autres marchés mondiaux, il existe beaucoup moins de grandes entreprises technologiques capables de combler les lacunes lorsque « la vieille garde » perd de sa pertinence. Dans de nombreux cas, la capitalisation boursière des acteurs locaux en difficulté passe des marchés boursiers régionaux à l’indice S&P 500. Ce vent contraire pour les marchés locaux devient un vent arrière pour le marché américain au fur et à mesure que les profits passent d’un secteur à l’autre. Ainsi, les marges d’exploitation des géants du secteur technologique ont progressé en flèche au cours de la dernière décennie et elles ont fait grimper le niveau global des marges à des niveaux largement supérieurs aux niveaux cycliques normalisés. Est-ce durable? Cela est possible, si la situation est structurelle.

Les marges des entreprises américaines à grande capitalisation atteignent des niveaux presque records (11 %)… celles-ci étant entraînées par la hausse des marges du secteur des technologies de l’information (20 %)

Source: Yardini

« Si nous devons choisir entre changer d’avis et prouver que cela n’est pas nécessaire, presque tout le monde s’acharne à trouver des preuves. » – John Kenneth Galbraith

Le retour à la moyenne, phénomène statistique qui perdure depuis longtemps, n’est pas mort, mais il est évident que d’autres facteurs sont en jeu. Comme nous l’avons déjà remarqué, nous vivons dans un monde nouveau où bon nombre des plus grandes entreprises mondiales fonctionnent avec des montants peu significatifs d’actifs corporels. Pourtant, ces entreprises continuent de générer des flux de trésorerie disponibles qui ne cessent de croître. C’est du jamais-vu. D’ailleurs, il se peut que les marges de ces entreprises soient plus élevées qu’auparavant. La valeur comptable a de moins en moins d’importance en ce qui concerne l’évaluation de la valeur intrinsèque d’une entreprise, car le monde a changé. Selon une étude menée par Harris Associates, la corrélation qu’il y avait entre la valeur comptable et la valeur économique n’existe plus. En 1975, la corrélation entre le cours d’une action et la valeur comptable de l’actif corporel était de 71 % pour les plus grandes entreprises de l’indice S&P 500. Aujourd’hui, elle est de 14 %. Le fait d’acheter une action dont le ratio cours/valeur-comptable est bon marché en espérant que les prix retournent à la moyenne est mal pensé lorsque l’actif corporel ne représente plus un avantage concurrentiel ni un facteur de performance économique. Il existe évidemment de nombreux secteurs où l’actif corporel demeure pertinent, comme le secteur immobilier et le secteur bancaire. Mais dans l’ensemble, ce serait probablement une erreur que de miser contre la montée de l’importance de l’actif incorporel au cours de la prochaine décennie puisque la technologie s’infiltre de plus en plus dans notre société. Plusieurs investisseurs ont été pris au dépourvu par ces changements structurels de l’économie.

L’inattendu

« Soyez très prudent lorsque vous investissez dans des entreprises et des secteurs qui sont les chouchous de la communauté financière. » – Philip Fisher.

Après avoir traversé l’une des pires décennies jamais enregistrées dans les années 2000, l’indice S&P 500 a connu l’une des meilleures décennies dans les années 2010, tant sur une base absolue que relative. En effet, l’indice S&P 500 a devancé la grande majorité des catégories d’actifs et des marchés mondiaux au cours de cette période. Nous sommes d’avis que la technologie continuera d’être un important thème structurel dans un avenir prévisible, mais que des changements pourraient survenir en ce qui concerne les leaders de ce secteur. L’action de l’entreprise IBM figurait parmi les 10 principales actions de l’indice S&P 500 en 2009, mais elle a perdu sa place au cours de la dernière décennie vu qu’elle se concentrait davantage sur l’ingénierie financière plutôt que sur l’ingénierie en tant que telle et l’innovation. Et malgré l’impressionnante croissance commerciale de Microsoft au cours de cette période, l’entreprise a dû attendre 16 ans avant de dépasser son cours record de 2000. Le prix importe. Qu’adviendra-t-il des bien-aimés leaders du secteur technologique actuel au cours de la prochaine décennie? La stratégie pourrait-elle se renverser à nouveau?

La dernière décennie nous a appris que la surperformance a tendance à se produire lorsque les attentes des investisseurs sont modestes, à savoir lorsque les marges d’exploitation sont faibles et lorsque l’horizon temporel est long, un peu à l’image des marchés mondiaux qui se sont ouverts aux entreprises sans frontières comme Facebook et Alphabet. Ces entreprises ont affiché leurs meilleurs rendements lorsqu’elles étaient plus petites et plus jeunes et lorsqu’elles disposaient de nombreuses possibilités de croissance. Il est difficile pour une entreprise de croître aussi vite lorsqu’elle progresse et qu’elle domine son secteur d’activité. Actuellement, les entreprises américaines à très grande capitalisation sont les chouchous de la communauté financière et elles représentent le pari évident, et c’est justement la raison pour laquelle il vaut la peine de redoubler de prudence, surtout maintenant que ces actions sont les leaders du marché boursier le plus long et le plus performant du monde. En effet, nous avons constaté maintes et maintes fois que les marchés demeurent cycliques.

Il est difficile, sinon impossible, de prédire l’avenir, mais en examinant l’évolution des dix dernières années, nous osons croire que plusieurs des actions les plus performantes de cette dernière décennie partagent certaines caractéristiques semblables. Il est probable que la plupart des grands gagnants ont commencé la période avec de faibles valorisations et les attentes des investisseurs à leur égard étaient vraisemblablement faibles. En outre, leur marge d’exploitation était vraisemblablement modeste (avec plusieurs possibilités de croissance) et leur capitalisation boursière était sans doute beaucoup plus faible (avec la capacité de devenir beaucoup plus importante au cours de la prochaine décennie). En somme, l’opposé de l’indice S&P 500 actuel. Ainsi, nous sommes d’avis qu’il est raisonnable de croire que bon nombre des actions des entreprises à faible capitalisation d’aujourd’hui brilleront à nouveau dans la décennie à venir.

Le placement est une activité probabiliste. En ce qui concerne les rendements du marché, il est impossible de savoir ce que réserve la prochaine décennie pour les investisseurs. Si l’histoire peut nous servir de guide, les 10 prochaines années sont susceptibles de ne ressembler en rien aux 10 dernières années. Les générations futures vont sans aucun doute revenir sur ce marché haussier américain sans pareil pour en tirer de précieuses leçons que l’on ne découvrira qu’après coup. Mais un bon point de départ pourrait être de miser sur l’inattendu et de ne pas trop tenir compte de ce qui semble évident.

Pour toute question, ou si vous avez des observations que vous souhaitez partager, n’hésitez pas à communiquer directement avec moi.

Felix Narhi

Le 20 décembre, 2019